自己破産をすると、基本的にはクレジットカードは使えなくなります。僕自身、自己破産を決意したときに「もうクレジットカードは一生作れないのでは?」と不安でいっぱいでした。ネットショッピングやサブスクの支払い、ETCカードの利用など、普段何気なく使っていたものが突然使えなくなることで、生活にどんな影響が出るのか分からず、戸惑ったのを覚えています。

でも、実際に自己破産を経験したからこそ言えるのは、「クレジットカードがなくても、工夫次第で不便をかなり減らして暮らせる」ということです。デビットカードやプリペイドカードを活用すれば、クレジットカードの代わりとして十分に役立ちますし、時間が経てば、状況によっては再びクレジットカードを作れる可能性も出てきます。

この記事では、自己破産後にクレジットカードが使えなくなる理由や、再び作れるようになるまでの期間、そしてその間にできる対策を詳しく解説します。僕自身の体験を交えながら、できるだけ分かりやすくお伝えするので、「自己破産後の生活が不安…」という方は、ぜひ最後まで読んでみてください。

も く じ

1 自己破産後の

クレジットカード事情

自己破産をすると、持っているクレジットカードは基本的に使えなくなります。僕も自己破産を決意したとき、「もうクレジットカードは一生作れないのでは?」と不安に感じました。特に、ネットショッピングやサブスクの支払い、ETCカードの利用ができなくなることに戸惑いました。

しかし、実際には自己破産後でも工夫次第で不便を減らしながら生活できます。デビットカードやプリペイドカードを活用すれば、クレジットカードがなくても日常の支払いをスムーズに行うことが可能です。また、信用情報が回復してくると、状況によっては再びクレジットカードを作れる可能性も出てきます。

自己破産後の生活を考えるうえで大切なのは、「使えなくなること」ではなく、「どう乗り越えるか」です。ここから、自己破産後のクレジットカード事情や、使えない期間の対策について順番に解説していきますね。

自己破産後の全体的な生活影響についてはこちらの記事で詳しく解説しています

2 自己破産後の

クレジットカード

はいつから作れる?

自己破産後にクレジットカードを再び作れるようになるまでには時間がかかります。いわゆるブラックリストの影響がいつ消えるのか、また審査に通るために何をしておけばいいのかを知っておくことが大切です。焦らず計画的に信用を回復し、クレヒス(信用履歴)を積み直していきましょう。

1 信用情報(クレヒス)の回復には時間がかかる

自己破産をすると、信用情報機関(CIC・JICC・KSC)に事故情報が記録されます。このいわゆる「ブラックリスト」の状態が続く間は、新しくクレジットカードを作るのはかなり難しくなります。

僕自身、自己破産した直後に「いつになったらクレジットカードを作れるのか」と何度も調べました。実際に申し込もうとしても、審査に通らない現実を突きつけられました。信用情報に影響が出ると、しばらくの間は審査で慎重に見られやすくなるんです。

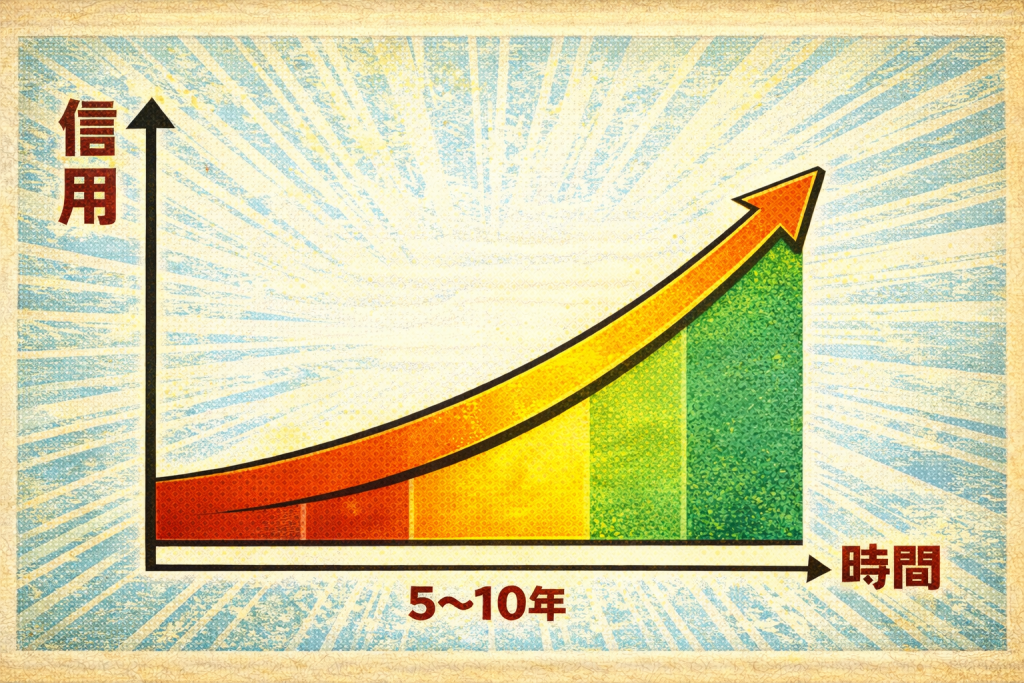

事故情報の記録は一生消えないわけではなく、一定期間(目安として5〜10年程度)が経つと、信用情報機関の登録が削除されていきます。ただし、登録期間は信用情報機関や情報の種類、起算点によって変わります。また、記録が消えたからといって、すぐに審査が通るとは限りません。

信用情報の回復には時間がかかりますが、その間にできることもあります。例えば、家賃や公共料金を遅れずに支払う、スマホの分割払いを利用するなど、少しずつ信用を築いていくことが大切です。焦らず、一歩ずつ進めていきましょう。

2 ブラックリスト入りは何年続くのか?

自己破産をすると、信用情報機関(CIC・JICC・KSC)に事故情報として記録されます。この状態が続く期間は、信用情報機関ごとに異なりますが、一般的には5〜10年程度が目安と言われています。

僕が自己破産したときも、「一体いつまでクレジットカードが作れないのか?」という疑問がありました。調べてみると、目安としてCICやJICCは約5年、KSC(全国銀行個人信用情報センター)は10年程度、事故情報が登録されると言われています。つまり、銀行系のカードやローンは特に慎重に見られやすいということです。

この期間が過ぎると信用情報から自己破産の記録は削除されていきますが、すぐにクレジットカードの審査に通るわけではありません。カード会社によっては、申し込み状況などを含めて総合的に判断するためです。信用を回復するには、時間をかけて少しずつ実績を積むことが大切です。

3 自己破産後にクレジットカードが作れるようになるタイミング

事故情報の登録が消えた後でも、すぐにクレジットカードを作れるとは限りません。クレヒス(信用履歴)が少ない、いわゆる「まっさら」に近い状態になっていることもあるため、まずはクレヒスを積み上げていくことが重要です。

僕自身、自己破産後にすぐクレジットカードを作れると思って申し込んだことがありますが、審査落ちしました。その時に知ったのは、「信用情報の登録が消えた=すぐに信用が戻る」わけではないということです。

自己破産後にクレジットカードを作るには、まずは信用情報が回復するまでの期間(目安として5〜10年程度)を待つことが必要になります。そして、信用情報がクリアになってきた後は、スマホの分割払いなどで少しずつクレヒスを積み重ねていくことが大切です。

銀行系のクレジットカードは審査が厳しめな傾向があるので、まずは比較的申し込みやすいと言われる流通系などから検討する人もいます。ただし審査はカード会社や状況次第なので、短期間に申し込みを重ねず、段階を踏んで試すのが大切です。

自己破産の記録・信用情報と一緒に、“住民票・戸籍” の影響も気になる方はこちら

3 自己破産後に

クレジットカードが

必要になるシーン

自己破産後でも、クレジットカードが必要になる場面は意外と多いです。ネット通販やサブスク、ホテル予約など、日常生活で困らないための代替手段を考えておきましょう。

1 ネット通販・サブスクの支払いができない!?

自己破産後にクレジットカードが使えなくなると、ネット通販やサブスク(サブスクリプション)の支払いに困る場面が増えます。僕も自己破産した直後、AmazonやNetflixの決済ができずに不便を感じました。

クレジットカードがないと、サブスクによっては支払い方法が限られて利用しづらくなることがあります。特に、動画配信サービスや音楽ストリーミング、クラウドストレージなどは、クレジットカード決済が前提になっていることも多いです。

ただ、解決策はあります。デビットカードで支払えるサービスも多いので、クレジットカードの代わりになることがあります。僕も実際にデビットカードを作り、AmazonやSpotifyの支払いに利用しました。また、一部のサブスクはプリペイドカードやキャリア決済にも対応しているため、これらを活用するのも一つの方法です。

自己破産後でも、工夫次第でネットショッピングやサブスクを楽しむことは十分可能です。焦らずに別の方法を探してみてください。

2 ホテル予約・レンタカー利用で困った話

自己破産後、クレジットカードが使えないことで特に困るのが、ホテル予約やレンタカーの利用です。僕自身も経験しましたが、ホテルやレンタカーでは、支払い方法や保証の関係でクレジットカードの提示を求められることが多いです。

ホテルの場合、事前決済が可能なプランを選ぶことで、デビットカードや銀行振込で予約できることがあります。また、ビジネスホテルなどでは現金払いができるところもあるため、予約時に確認するのがポイントです。

レンタカーについては、クレジットカード必須の会社が多いですが、一部のレンタカー会社ではデビットカードや現金での支払いを受け付けているところもあります。ただし、現金払いの場合は保証金が必要になることもあるので、事前に条件を確認しておくのが安心です。

自己破産後も、事前に情報を集めておけばホテルやレンタカーの利用はしやすくなります。焦らず対応策を考えましょう。

3 電子マネーや後払い決済も制限される?

自己破産後、クレジットカードだけでなく、一部の電子マネーや後払い決済の利用にも影響が出ることがあります。僕も自己破産後にPayPayのあと払い機能や楽天ペイの後払い機能が利用できなくなり、不便さを感じました。

電子マネーそのものは、チャージ式のものであれば問題なく使えます。ただ、後払い機能が付いているものは信用情報をもとに審査が行われるため、ブラックリスト状態の間は審査に通りにくく、利用できないことが多いです。

また、あと払いペイディなどの後払いサービスも、自己破産後は審査に通らないことが多いです。ただし、自己破産から年数が経ち、信用情報が回復してくれば再び利用できるケースもあります。

どうしても後払いが必要な場合は、デビットカードやプリペイドカードを活用するのが現実的な対策です。僕もデビットカードを使うことで、日常生活での支払いの不便さを減らすことができました。自己破産後の生活も、工夫次第で不便を減らしながら乗り切っていけます。

お金まわりの影響が出ると、住まいの更新や引っ越しにも不安が出ます。こちらも確認しておきましょう

4 自己破産後の

クレジットカードが

作れない期間の対策

自己破産後、クレジットカードが作れない期間でも、工夫次第で快適に生活できます。デビットカードやETCパーソナルカードなど、代替手段を活用する方法を紹介します。

1 デビットカードを活用する(クレカの代わりになる!)

自己破産後、クレジットカードが使えないと日常の支払いに不便を感じることが増えます。僕も自己破産後にネット通販やサブスクの支払いで困ったことがありました。しかし、その代替手段として有効なのがデビットカードです。

デビットカードは、銀行口座の残高の範囲内で決済できるため、使いすぎる心配がありません。また、VISAやMastercardなどの国際ブランド付きデビットカードなら、クレジットカードと同じようにオンライン決済や店舗での支払いに利用できます。

僕自身、デビットカードを使い始めたことで、クレジットカードがなくてもスムーズに買い物ができるようになりました。特に楽天銀行や住信SBIネット銀行のデビットカードは使い勝手が良く、審査不要で発行できるので、自己破産後の強い味方になります。

クレジットカードが使えなくなったからといって、支払いに困るわけではありません。デビットカードを活用すれば、ほぼ同じように生活できます。

2 ETCカードはどうする?使える方法

自己破産後、クレジットカードが作れなくなると、ETCカードの利用にも影響が出ます。僕も自己破産後、高速道路を利用しようとした際に、クレジットカードがないとETCカードを作れないことを知り、困りました。

しかし、解決策はあります。クレジットカードを使わないETCカードとして、ETCパーソナルカードが利用できます。これは、保証金を預けることで利用できる仕組みになっており、自己破産後でも申し込むことが可能です。

また、一部の銀行やデビットカード会社では、ETC機能付きのデビットカードを提供しているところもあります。これを利用すれば、口座の残高内でETCを使うことができます。

自己破産後でも、ETCカードを利用する方法はあります。事前に準備をしておけば、高速道路の利用もスムーズにできるので、焦らず自分に合った方法を選びましょう。

3 後払いサービス(BNPL)は利用できる?

自己破産後は、後払いサービス(BNPL:Buy Now, Pay Later)の利用も制限されることが多いです。僕も自己破産後に「あと払いペイディ」を試しましたが、審査に通らず使えませんでした。

後払い決済は、クレジットカードと同じく信用情報をもとに審査されるため、ブラックリスト状態の間はほぼ利用できません。特に、PayPayあと払い、メルペイスマート払い、楽天ペイの後払いなどは、信用情報を参照するため、自己破産直後は審査に通らない可能性が高いです。

ただし、一部の後払いサービスでは信用情報を使わないケースもあります。例えば、ペイディの「あと払い」は、場合によっては審査が通ることがあります。また、デビットカードやプリペイドカードを利用することで、後払いができなくても決済手段を確保することは可能です。

自己破産後は、後払いサービスに頼らず、現金払いやデビットカード決済を活用することが大切です。焦らず、自分に合った決済方法を見つけていきましょう。

カード以外の金融面の立て直し・お金のやりくりについてはこちらの記事も参考にどうぞ

5 自己破産後でも

クレジットカードを

作る方法

自己破産後でも、信用情報が回復してくると、状況によってはクレジットカードを作れる可能性も出てきます。ここでは、申し込みの考え方や、クレヒス(信用履歴)を積み直すための方法を解説します。

1 ブラックリストが消えたあとの作り方

事故情報の登録が消えたあとでも、すぐにクレジットカードを作れるとは限りません。僕も信用情報が回復したタイミングで申し込んだものの、審査落ちした経験があります。理由は、自己破産後のクレヒス(信用履歴)が少ない状態になりやすく、カード会社にとって信用の判断材料が少なくなるからです。

この状態からクレジットカードを作るには、まずは比較的申し込みやすいと言われるカードから検討するのが一つの方法です。例えば、流通系のカードを選ぶ人もいます。また、スマホの分割払いを利用して、少しずつ実績を作っていくのも有効です(ただし審査はカード会社や状況次第です)。

最初からゴールドカードや銀行系カードに申し込むのは避けて、まずは通りやすいと言われるところから段階を踏み、無理のない使い方を続けながら、少しずつ信用を整えていくことが大切です。

2 自己破産後に審査が通りやすいカード会社とは?

自己破産後にクレジットカードを作りたい場合、まずはカードの種類や傾向を知っておくことが大切です。僕も自己破産後にいくつか申し込みましたが、銀行系カードは審査が厳しめで、なかなか通りませんでした。

一般的には、銀行系よりも流通系などのほうが申し込みやすいと言われることがあります。例えば、楽天カードやイオンカードなどの流通系カードを検討する人もいます。ただし、審査基準はカード会社や申込内容によって変わるため、「これなら通る」とは言い切れません。

クレジットカードの審査は、申し込みのタイミングやクレヒスの状況によっても結果が変わります。申し込む際は、短期間で複数のカードに申し込むのではなく、一つずつ慎重に試すことが大切です。

3 クレヒスを回復させるためにやるべきこと

自己破産後にクレジットカードを作るためには、クレヒス(信用履歴)を少しずつ積み直す必要があります。僕も事故情報の登録が消えたあとにカードを申し込みましたが、審査に通りませんでした。理由は、信用の判断材料がほぼ残っていない状態になっていたからです。

クレヒスを積み直す方法の一つが、スマホの分割払いを利用することです。携帯電話の割賦契約は信用情報に記録されるため、これを遅れずに支払い続けることで実績を作っていくことができます。

また、家賃や光熱費を確実に支払うことも大切です。信用情報に直接記録されるかどうかは支払い方法や契約形態によって異なりますが、支払い遅延をしない習慣は信用を整えるうえで役立ちます。

さらに、デポジット型のクレジットカードなどを検討する人もいます。こうした方法で無理のない範囲で実績を積んでいくと、信用面での評価が整ってきて、一般的なクレジットカードの審査に通る可能性が上がることがあります。

焦らず、少しずつクレヒスを積み上げていくことが、自己破産後にクレジットカードを作るための現実的な進め方の一つです。

6 クレジットカードが

なくても困らない生活へ

自己破産後はクレジットカードがなくても、工夫次第で快適に暮らしやすくなります。デビットカードや電子マネーを活用し、賢くお金を管理する方法を紹介します。

1 自己破産後の生活は工夫次第で快適になる

自己破産後の生活は、不便に感じることが多いかもしれません。僕も最初は「クレジットカードが使えない」「ローンが組めない」といった制約に戸惑いました。ただ、工夫次第で快適に暮らすことは十分目指せます。

まず、デビットカードや電子マネーを活用すれば、クレジットカードがなくても日常の支払いで困る場面はかなり減らせます。僕自身、デビットカードをメインの支払い手段にすることで、これまで通りネットショッピングやサブスクを利用できています。

また、固定費の見直しをすることで、自己破産前よりもお金の管理がしやすくなりました。不要な支出を減らし、毎月の生活費を把握することで、計画的な生活ができるようになります。

自己破産は制限ではなく、新しいスタートと考えることが大切です。お金の管理方法を見直しながら、少しずつ安定した生活を築いていきましょう。

2 「お金の使い方を見直せるチャンス」だと考えてみる

自己破産後は、クレジットカードが使えないことで不便を感じるかもしれません。でも、これを逆に「お金の使い方を見直せるチャンス」と考えることもできます。僕も自己破産を経験して初めて、自分のお金の使い方に問題があったことを痛感しました。

クレジットカードがないと、計画性を持って支出を管理する意識が高まりやすくなります。以前は「あとで払えばいい」と安易に買い物をしていましたが、自己破産後は「本当に必要なものか?」と自問するようになりました。その結果、無駄遣いが減り、家計管理がしやすくなったのです。

また、現金払いやデビットカードを使うことで、お金の流れをより意識できるようになりました。これまで気づかなかった固定費の見直しや、必要のないサブスクの解約など、節約につながる行動も増えました。

自己破産は終わりではなく、新しいスタートです。この機会に、お金との向き合い方を見直し、より健全な生活を築いていきましょう。

3 まずは借金減額シミュレーションで現状を整理しよう

自己破産を考える前に、まずは今の借金状況をしっかりと整理することが大切です。僕も自己破産を決意する前に、どのくらい借金を減額できる可能性があるのか知りたくて、借金減額シミュレーションを試しました。

このシミュレーションを使うことで、今の状況の目安や、どんな選択肢がありそうかを整理できます。例えば、任意整理や個人再生といった自己破産以外の選択肢が見えてくることもあります(最終的な判断は専門家に相談しながら進めるのが安心です)。

弁護士や専門家に相談する前に、まずは無料のシミュレーションを、選択肢の一つとして使ってみるのもアリです。僕も実際に試してみたことで、自己破産が最善の選択なのかを冷静に考えるきっかけになりました。

借金問題を解決するためには、まず現状を正しく把握することが第一歩です。焦らず、できることから始めてみましょう。

7自己破産後の現実と対策

今できることから始めよう

自己破産後、クレジットカードが使えなくなるのは確かですが、それは永遠ではありません。信用情報の回復には時間がかかるものの、デビットカードや他の代替手段を使えば、不便をかなり減らして生活できます。また、クレヒスを少しずつ積み上げることで、将来的には状況によってはクレジットカードを再び作れる可能性も出てきます。

自己破産は「人生の終わり」ではなく「新しいスタート」です。僕自身、自己破産を経験したことで、お金の使い方を見直し、無駄な支出を減らす習慣を身につけることができました。これまでの生活を見直し、堅実な金銭管理を続けていくことで、経済的に安定した未来を築いていけます。

もし、今「自己破産するか迷っている」「借金が減額できるのか知りたい」と悩んでいるなら、借金減額シミュレーションを選択肢の一つとして試してみるのもアリです。無料で今の状況の目安を整理でき、どんな選択肢がありそうか考えるきっかけになります。僕も最初は不安でしたが、専門家に相談したことで、納得できる選択をしやすくなりました。

借金問題は一人で抱え込むものではありません。まずは無料相談を利用し、今できる最善の一歩を踏み出してみてください。

✅▼無料で借金減額シミュレーションを試す(アフィリエイトリンク)

クレジット面の影響だけでなく、生活全体の実体験もこちらで読んでみてください