自己破産を考えていると、

人生が終わるんじゃないか

社会的に居場所がなくなるんじゃないか

家族や会社に迷惑をかけるんじゃないか

債権者集会で責められるんじゃないか

そんな不安で頭がいっぱいになる人も多いと思います。

僕もそうでした。

借金が940万円まで膨らみ、どうにもならなくなったとき、頭の中は不安と恐怖でいっぱいでした。

特に僕の場合、借金の原因にはギャンブルや浪費もありました。

だから、

ギャンブルの借金でも自己破産できるのか

免責が認められないんじゃないか

管財事件になったら何を聞かれるのか

債権者集会で責められるんじゃないか

という不安がかなり強かったです。

でも今振り返ると、自己破産は人生を終わらせる手続きではなく、生活を立て直すための法的な手続きだったと思っています。

この記事では、自己破産の一般的な流れと、僕が実際に経験した流れを分けながら、できるだけわかりやすくまとめます。

ちなみに、僕のケースは同時廃止ではなく、管財事件でした。

そのため、この記事では自己破産の流れだけでなく、破産管財人との面談や債権者集会まで経験した実例としても読んでもらえると思います。

この記事は僕の実体験をもとに書いていますが、自己破産の一般的な手続きの流れや免責の考え方については、裁判所や法テラスなどの公的情報も確認しながらまとめています。

▶︎参考:破産・免責手続のあらまし|裁判所

自己破産は、一般的には次のような流れで進みます。

- 専門家への相談

- 書類集めと費用の準備

- 裁判所への申立て

- 破産手続開始決定

- 同時廃止または管財事件として手続きが進む

- 免責許可決定

- 免責許可決定の確定

ただし、同時廃止になるか管財事件になるかで、流れや期間は変わります。

財産の状況、借金の経緯、免責不許可事由の有無、裁判所の運用などによって進み方は変わるため、誰でも同じ流れになるわけではありません。

僕の場合は、2023年7月末に法律事務所へ相談し、2024年2月20日に東京地方裁判所へ申立てをしました。

その後、2024年2月27日に破産管財人との面談、2024年5月10日に債権者集会があり、2024年5月22日に弁護士事務所から免責許可決定の連絡を受けました。

僕の実際の流れを簡単にまとめると、以下のようになります。

| 時期 | 内容 |

|---|---|

| 2023年7月末 | 法律事務所に相談 |

| 2023年8月ごろ | 受任通知、口座変更、書類集めなどを開始 |

| 2023年8月〜2024年2月 | 書類準備、費用の積立て、生活口座や支払い方法の整理 |

| 2024年2月20日 | 東京地方裁判所へ申立て |

| 2024年2月27日 | 破産管財人との面談 |

| 2024年5月10日 | 債権者集会 |

| 2024年5月22日 | 免責許可決定の連絡 |

| 2024年5月25日ごろ | 法律事務所で預かり書類や残金の返却説明 |

僕の場合、相談から免責許可決定の連絡までは約10か月、申立てから免責許可決定の連絡までは約3か月でした。

ただし、これはあくまで僕のケースです。

自己破産にかかる期間は、同時廃止か管財事件か、書類の準備状況、財産や借金の内容、裁判所の運用によって変わります。

も く じ

- 1自己破産は 人生の終わり じゃない

- 2 自己破産の全体像をつかむ 弁護士相談から 免責許可決定までの流れ

- 3 【STEP1】弁護士への相談 最初にやるべきこと

- 4【STEP2】申立て準備 資料集め・費用の準備・生活の整理

- 5【STEP3】裁判所への 申立てと破産手続開始決定

- 6 【STEP4】管財事件では 何が起きる?

- 7 【STEP5】免責許可決定 借金問題に一区切りがつく タイミング

- 8 【STEP6】自己破産後の現実 免責決定後の生活は どう変わる?

- 9 【体験談】 僕の自己破産の流れ 相談から免責許可決定までの実録

- 10 新たなスタートのために 次にやるべきこと

- 11流れが分かっても、 自分の場合は専門家に 確認した方が安心です

- 12よくある質問 FAQ

1自己破産は

人生の終わり

じゃない

自己破産を考えている人の多くは、

もう普通に生きられないんじゃないか

家族や会社に知られて人生が終わるんじゃないか

弁護士や裁判所に責められるんじゃないか

ギャンブルの借金だから認められないんじゃないか

といった不安を抱えていると思います。

僕も同じでした。

借金が大きくなってくると、冷静な判断ができなくなります。

僕自身、自己破産を決めるまでかなり悩みました。

もっと早く相談すればよかったと思う反面、当時はそこまで追い込まれていても、なかなか腹をくくれませんでした。

でも、自己破産は借金問題を整理して、生活を立て直すための法的な手続きです。

免責許可決定が確定すると、税金などの非免責債権を除き、破産手続開始決定前の借金について法律上の支払責任がなくなります。

ただし、すべての支払い義務が消えるわけではありません。

税金、罰金、一定の損害賠償、養育費など、免責されない債権もあります。

そのため、自己破産を考えるときは、何が免除されて、何が残る可能性があるのかを弁護士に確認しておくことが大切です。

▶︎参考:破産・免責手続のあらまし|裁判所

この記事では、自己破産の一般的な流れだけでなく、僕が実際にどう進んだのかも交えながら説明していきます。

何から始めればいいのかわからない

自分のケースでも本当に進められるのか不安

ギャンブルや浪費が原因でも大丈夫なのか知りたい

管財事件になったらどうなるのか怖い

債権者集会が怖い

そんな人の参考になれば嬉しいです。

まずは自己破産の基本を確認したい方はこちら

2 自己破産の全体像をつかむ

弁護士相談から

免責許可決定までの流れ

自己破産の手続きは、最初はとても複雑に見えます。

でも、大まかな流れを知っておくだけでも、不安はかなり軽くなります。

僕自身、何もわからない状態のときは、ただ怖いだけでした。

でも、弁護士に相談して、

今どの段階なのか

次に何をすればいいのか

いつごろ申立てになるのか

自分は同時廃止なのか管財事件なのか

ギャンブルや浪費の借金でも進められるのか

が少しずつ見えてきたことで、気持ちが落ち着いていきました。

日本弁護士連合会でも、借金問題には自己破産、個人再生、任意整理などの整理方法があり、弁護士がどの方法が適しているかをアドバイスすると案内されています。

▶︎参考:よくある相談内容|日本弁護士連合会

1 自己破産の流れをざっくり説明すると?

自己破産の手続きは、大きく分けると次のような流れになります。

① 弁護士や司法書士などの専門家に相談する

まずは、自分の状況で自己破産が適しているかを確認します。

任意整理や個人再生など、ほかの選択肢も含めて整理してもらえることがあります。

僕の場合も、最初から自己破産だけを機械的に進めたというより、借金額、収入、返済状況、生活状況を踏まえて、現実的にどうするかを整理していきました。

② 申立ての準備をする

収入、支出、財産、借入先、借金が増えた経緯などを整理し、必要書類を集めます。

陳述書、債権者一覧表、財産目録、家計収支表、通帳の写し、給与明細、源泉徴収票、保険関係の資料、退職金見込額がわかる資料など、かなり多くの書類が必要になります。

僕もここがかなり大変でした。

特に、会社に知られずに必要書類をどう集めるか、給与口座や支払い方法をどう整理するかにはかなり気を使いました。

③ 裁判所に申立てをする

書類がそろったら、地方裁判所へ自己破産を申し立てます。

僕の場合は、2024年2月20日に東京地方裁判所へ申立てをしました。

ここから裁判所での手続きが本格的に始まります。

④ 破産手続開始決定が出る

裁判所が内容を確認し、破産手続開始決定を出します。

そのうえで、同時廃止として進むのか、管財事件として進むのかが決まります。

財産が少ないから必ず同時廃止になる、というわけではありません。

財産の有無だけでなく、借金の経緯、免責不許可事由の有無、調査の必要性なども含めて、裁判所が判断します。

⑤ 必要に応じて破産管財人の手続きが進む

管財事件になった場合は、破産管財人が選任されます。

破産管財人は、財産や取引内容、借金に至った経緯などを確認し、必要に応じて財産の換価や債権者集会などを行います。

僕の場合は、2024年2月27日に破産管財人との面談がありました。

⑥ 免責に向けた審理が行われる

裁判所や事案によっては、免責審尋などが行われることがあります。

免責審尋とは、裁判所が借金の経緯や今後の生活などを確認する手続きです。

ただし、免責審尋は必ず全員に行われるわけではありません。

進め方は裁判所や事案によって違います。

僕のケースで日記にはっきり残っている大きな山場は、破産管財人との面談と債権者集会でした。

⑦ 免責許可決定が出て確定する

問題がなければ、裁判所から免責許可決定が出ます。

そして、免責許可決定が確定すると、税金などの非免責債権を除き、破産手続開始決定前の借金について法律上の支払責任がなくなります。

ここで注意したいのは、免責許可決定が出た日と、免責許可決定が確定する日は厳密には別ということです。

僕の場合は、2024年5月22日に弁護士事務所から免責許可決定の連絡を受けました。

その連絡を受けたときは、本当にホッとしました。

ただ、制度の説明としては、免責許可決定が確定してはじめて、非免責債権を除く借金の支払責任が法律上なくなる、という整理になります。

▶︎破産・免責手続のあらまし|裁判所

自己破産は、決して一日で終わるものではありません。

でも、流れが見えるだけで、気持ちはかなり落ち着きます。

僕自身、手続きを始める前は漠然とした不安がありましたが、流れが見えたことで、少しずつ現実と向き合えるようになりました。

自己破産の詳しい流れは

2申立てから免責許可決定まで、どれくらいかかる?

期間はケースによってかなり変わります。

一般的には、同時廃止なら比較的短め、管財事件ならそれより長くなる傾向があります。

ただし、実際には裁判所の運用、書類の準備状況、財産や借金の内容、免責に関する確認の有無によって差があります。

僕の場合は、

- 2023年7月末に法律事務所へ相談

- 2024年2月20日に東京地方裁判所へ申立て

- 2024年2月27日に破産管財人との面談

- 2024年5月10日に債権者集会

- 2024年5月22日に免責許可決定の連絡

という流れでした。

つまり、僕の場合は、相談から免責許可決定の連絡までは約10か月、申立てから免責許可決定の連絡までは約3か月でした。

体感としては、申立て後よりも、その前の

書類集め

費用の積立て

給与口座の変更

支払い方法の整理

生活の立て直し

に時間がかかった印象が強いです。

自己破産というと、裁判所に申立ててからの手続きに意識が向きやすいですが、実際には申立て前の準備期間がかなり大事です。

3 【STEP1】弁護士への相談

最初にやるべきこと

自己破産を考えたとき、まずやってよかったと思うのは、専門家に相談したことです。

自分だけで考えていると、どうしても不安が膨らみます。

でも、実際に話を聞くと、

今の借金額で返済を続けられるのか

自己破産以外の選択肢はあるのか

自己破産した場合に何が起きるのか

家族や会社にどんな影響がありそうか

ギャンブルや浪費がある場合にどう説明すればいいのか

今すぐ何をすればいいのか

が少しずつ見えてきます。

この段階で、借金減額シミュレーションや無料相談を使って、自分に自己破産が必要なのかを確認しておくと安心です。

自己破産しかないと思っていても、状況によっては任意整理や個人再生など、別の方法を検討できることもあります。

1 弁護士に相談したら何をしてくれる?

弁護士に相談すると、自己破産の手続きを進めるためのサポートをしてくれます。

僕も最初は、相談だけでもお金がかかるのではないか、怒られるのではないか、見下されるのではないかと不安でした。

でも、実際には、まず状況を整理してもらうところから始まりました。

主に次のようなサポートを受けられます。

① 自己破産が合っているか整理してくれる

借金の額、返済状況、収入、生活状況を踏まえて、自己破産が現実的な選択肢かを一緒に整理してくれます。

僕の場合、借金は940万円まで膨らんでいました。

返済のためにさらに借りるような状態になり、自分ではもうどうにもできなくなっていました。

その状況を正直に話したことで、ようやく現実と向き合うことができました。

② ほかの債務整理も含めて説明してくれる

債務整理には、自己破産だけでなく、任意整理や個人再生などの方法もあります。

どの方法が合うかは、借金額、収入、財産、家族構成、借金の理由などによって変わります。

そのため、最初から自己破産と決めつけるのではなく、専門家に状況を見てもらうことが大切です。

▶︎参考:よくある相談内容|日本弁護士連合会

③ 必要書類や今後の流れを教えてくれる

自己破産では、裁判所へ出す書類をかなり細かく準備します。

自分一人で全部を判断しようとすると、かなり大変です。

弁護士に依頼していれば、何を集めればいいのか、どこまで説明すればいいのか、足りない資料は何かを確認しながら進められます。

僕も、給与明細、源泉徴収票、保険関係、退職金の資料、通帳の写し、取引履歴などを集めました。

④ 受任通知を送って債権者対応をしてくれる

弁護士に依頼すると、貸金業者などに受任通知が送られ、通常はその後の連絡窓口が弁護士に移ります。

これによって、督促が落ち着くことがあります。

法テラスでも、弁護士や司法書士が債務整理を受任して貸金業者に通知した場合、通常は貸金業者からの連絡が止まると案内されています。

ただし、債権者の種類や状況によって対応が異なる場合もあるため、すべての連絡が必ず完全に止まるとまでは言い切れません。

▶︎参考:弁護士や司法書士に債務整理を依頼すると、貸金業者からの連絡が止まるのですか。|法テラス

僕の場合も、法律事務所に相談したことで、ようやく現実と向き合えました。

最初は、弁護士に話すこと自体が怖かったです。

怒られるんじゃないか

見下されるんじゃないか

自分はもう普通の人間ではないと思われるんじゃないか

そんなことばかり考えていました。

でも、実際にはそうではありませんでした。

まずは状況を整理してもらい、自己破産は人生終わりの宣告ではなく、きちんと順番を踏んで進めていく手続きなんだと理解できました。

ここで大事なのは、自分が同時廃止になるのか、管財事件になるのかは、素人判断ではかなり難しいということです。

僕自身も、最初から自分は管財事件になると分かっていたわけではありません。

だからこそ、早めに専門家へ状況を見てもらうことが大事だと思います。

弁護士に依頼するか迷っている方はこちらのメリット・デメリットも確認しましょう

4【STEP2】申立て準備

資料集め・費用の準備・生活の整理

自己破産では、裁判所へ出すための書類をかなり細かく準備します。

ここは、僕が思っていた以上に大変でした。

自己破産というと、裁判所に行く場面ばかりを想像しがちですが、実際にはその前の準備がかなり大きいです。

僕の場合も、2023年7月末に相談してから、2024年2月20日に申立てをするまで、約半年ほど準備期間がありました。

この間にやっていたのは、主に次のようなことです。

- 必要書類を集める

- 法律事務所への費用を積み立てる

- 給与口座を変更する

- 公共料金やスマホ代などの支払い方法を変える

- 通帳の入出金を説明できるようにする

- 保険や退職金関係の資料を確認する

- 生活費を現金中心に切り替える

申立て前の準備は、地味ですがかなり重要です。

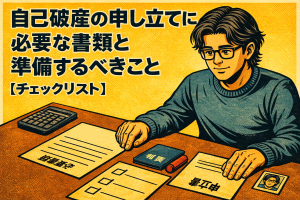

1 自己破産の申し立てに必要な書類は?

自己破産を申し立てるには、いくつかの書類を準備する必要があります。

裁判所や事案によって求められる資料は変わることがありますが、一般的には次のような書類を準備します。

- 陳述書

- 債権者一覧表

- 財産目録

- 収入証明書

- 給与明細

- 源泉徴収票

- 住民票

- 戸籍関係の書類

- 家計収支表

- 通帳の写し

- 保険関係の資料

- 退職金見込額がわかる資料

- 取引履歴

- 賃貸借契約書

- 車や不動産がある場合の資料

僕も最初は、ここまで必要なのかと驚きました。

日記にも残していますが、給料明細、源泉徴収票、生命保険、火災保険、退職金の資料、取引履歴などを集めるのにかなり気を使いました。

特にしんどかったのは、会社に知られずにどうやって必要書類を集めるかという点です。

たとえば、退職金見込額の資料が必要になることがあります。

また、借入れのある銀行口座を給与口座にしていた場合、給与振込先を変更する必要が出ることもあります。

僕の場合も、借入れのある銀行口座を給与口座にしていたため、振込先変更の対応が必要でした。

さらに、交通費の振込先変更などの関係で、会社側と調整が必要になった場面もありました。

この経験から、僕は自己破産は絶対に会社にバレないとは言い切れないと思っています。

もちろん、自己破産したことが必ず会社に通知されるわけではありません。

ただし、借入先、給与口座、勤務先との関係、必要書類の取得状況によっては、勤務先に説明が必要になる場面もあります。

だからこそ、会社に知られるリスクが不安な人は、早めに弁護士へ相談した方が安心です。

2書類は正直に、できるだけ正確に出す

自己破産の書類では、借金の理由、財産、収入、支出、通帳の動きなどをかなり細かく確認されます。

書類に抜けや曖昧さがあると、あとで確認が増えて進みにくくなることがあります。

僕の場合も、通帳上のよくわからない出金や、給料以外の入金について確認される場面がありました。

だからこそ、分かる範囲で正確に、そして正直に出すことが大事です。

ここで変に隠したり、曖昧にしたりすると、あとで自分が苦しくなります。

僕も、最初は見られたくない気持ちがありました。

でも、自己破産は生活を立て直すための手続きです。

そのためには、今の状況をきちんと出して、専門家と一緒に整理していく必要があります。

▶︎参考:破産・免責手続のあらまし|裁判所

▶︎参考:破産・免責申立書の書き方と留意事項|裁判所

とはいえ、一人で抱え込む必要はありません。

弁護士に依頼していれば、何を出せばいいか、どう書けばいいかを確認しながら進められます。

申し立てに必要な書類や準備はこちらでチェックリスト付きで解説しています

5【STEP3】裁判所への

申立てと破産手続開始決定

書類や費用の準備が整ったら、裁判所へ申立てを行います。

ここから、自己破産の手続きが本格的に動き始めます。

僕の場合は、2024年2月20日に東京地方裁判所へ申立てをしました。

申立てをしたからといって、その瞬間にすべてが終わるわけではありません。

裁判所が内容を確認し、破産手続開始決定が出て、そこから同時廃止または管財事件として手続きが進んでいきます。

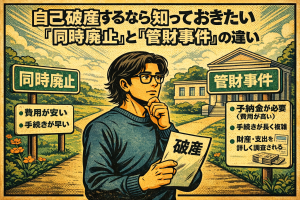

1同時廃止と管財事件の分かれ道

自己破産の手続きには、大きく分けて同時廃止と管財事件があります。

どちらになるかは、最終的には裁判所が判断します。

2同時廃止とは?

同時廃止とは、破産者にめぼしい財産がなく、破産管財人による詳しい調査や財産の換価が不要と判断された場合に選ばれやすい手続きです。

同時廃止になると、管財事件に比べて手続きが比較的簡略に進むことがあります。

ただし、財産が少ないことだけで必ず同時廃止になるわけではありません。

借金の経緯、免責不許可事由の有無、裁判所が調査を必要と判断するかどうかなども関係します。

3管財事件とは?

管財事件とは、破産管財人が選任される手続きです。

一定の財産がある場合や、借金の経緯、財産状況、申告内容などについて詳しい確認が必要だと裁判所が判断した場合に進むことがあります。

管財事件では、破産管財人が財産や取引の確認を行い、必要に応じて財産の換価や債権者集会などが行われます。

僕の場合は、管財事件として進みました。

ここは以前の記事とズレやすいところですが、体験談として正確に書くなら、僕は同時廃止ではありませんでした。

2024年2月20日に東京地方裁判所へ申立てをし、その後、2024年2月27日に破産管財人との面談がありました。

さらに、2024年5月10日には債権者集会にも出ています。

つまり僕のケースは、破産管財人が付かないシンプルな流れではなく、管財事件として進んだケースです。

▶︎破産・免責手続のあらまし|裁判所

▶︎自己破産の手続について教えてください。|法テラス

同時廃止・管財の違いについて詳しくはこちらで解説しています

6 【STEP4】管財事件では

何が起きる?

管財事件になると、破産管財人が選任されます。

破産管財人は、財産や取引、借金に至った経緯などを確認しながら、手続きを進める役割を持っています。

僕にとって、管財事件で特に大きかったのは、破産管財人との面談と債権者集会でした。

1破産管財人の役割

破産管財人の役割は、一般的には次のようなものです。

① 破産者の財産や取引状況の確認

収入、資産、通帳の動き、過去の取引履歴などを確認します。

直近の借入れや大きな出費がある場合は、その経緯を聞かれることがあります。

僕の場合も、通帳上のよくわからない出金、給料以外の入金、iDeCo加入の有無などについて確認がありました。

② 財産の処分と換価

必要に応じて、所有している財産を換価し、債権者への配当の原資にします。

ただし、生活に必要な範囲の財産については、すべてが処分対象になるわけではありません。

何が残せるかは、財産の内容、金額、裁判所の運用、個別事情によって異なります。

たとえば、預金や保険、退職金見込額などについては、金額や状況によって扱いが変わることがあります。

ここで注意したいのは、一定額以上の財産があると必ず自己破産できない、という意味ではないことです。

財産がある場合は、管財事件になったり、換価や配当の対象になったりする可能性があります。

自分で判断せず、弁護士に確認しながら進めることが大切です。

③ 債権者集会の開催

管財事件では、手続きの進捗報告などのために債権者集会が開かれることがあります。

ケースによっては、破産者本人が出席して状況を確認されることもあります。

僕の場合も、2024年5月10日に東京地方裁判所で債権者集会がありました。

④ 免責に関する確認

借入れの経緯などを踏まえて、免責に関する確認が行われることがあります。

ギャンブルや浪費が原因の借金がある場合などは、状況の説明を求められることがあります。

僕の場合も、借金の原因にはギャンブルや浪費がありました。

そのため、免責が本当に認められるのか、不安はかなり大きかったです。

ただし、免責不許可事由があるからといって、必ず免責されないと決まるわけではありません。

最終的には、事情を踏まえて裁判所が判断します。

だからこそ、借金の経緯を隠さず、弁護士と相談しながら正直に説明することが大切です。

2破産管財人との面談はどんな感じだったか

僕の場合、2024年2月27日に破産管財人の弁護士との面談がありました。

正直、その日はかなり緊張しました。

何を聞かれるのか、どこまで自分が答えることになるのかもよく分からず、不安が強かったです。

でも実際には、担当弁護士がかなり前に出てくれて、僕は必要なところだけ答える形でした。

面談では、

- 通帳上のよくわからない出金

- 給料以外の入金

- iDeCo加入の有無

- 資産や保険関係の確認

- 借金に至った経緯

など、細かい確認が入りました。

このあたりは、正直に出すこと、あとで説明できるようにしておくことが本当に大事だと感じました。

特に通帳の動きは、自分では忘れていることもあります。

でも、裁判所や破産管財人から見ると、入金や出金には確認が必要なものもあります。

そのため、申立て前から、通帳の動きや大きなお金の流れは整理しておいた方が安心です。

3債権者集会はどんな感じだったか

2024年5月10日には、東京地方裁判所で債権者集会がありました。

これもかなり緊張しました。

債権者集会という名前だけ聞くと、債権者に責められる場を想像する人もいると思います。

僕もそうでした。

でも、僕のときは債権者が実際に来ることはありませんでした。

もちろん、これはあくまで僕のケースです。

実際の進み方は、事案や裁判所によって違います。

ただ、少なくとも僕は、何もかもその場で追及されるような雰囲気ではありませんでした。

管財事件になると、同時廃止より時間も手間もかかりやすいです。

でも、弁護士と一緒にひとつずつ対応していけば、前には進んでいきます。

僕自身、破産管財人との面談も債権者集会も、行く前はかなり怖かったです。

でも、終わってみると、必要な確認を一つずつ進める場だったと感じています。

7 【STEP5】免責許可決定

借金問題に一区切りがつく

タイミング

自己破産では、破産手続が進んだあと、最終的に裁判所が免責について判断します。

免責許可決定が確定すると、税金などの非免責債権を除き、借金の支払責任が法律上なくなります。

ここまで来ると、借金問題に大きな一区切りがつきます。

ただし、繰り返しになりますが、免責許可決定が出ることと、免責許可決定が確定することは、制度上は分けて考える必要があります。

僕の場合は、2024年5月22日に弁護士事務所から免責許可決定の連絡を受けました。

この連絡を見たときは、本当にホッとしました。

1免責審尋は必ずあるわけではない

自己破産の記事では、免責審尋という言葉がよく出てきます。

免責審尋とは、裁判所が自己破産をした人に対して、借金の経緯や今後の生活について確認する手続きです。

ただ、これは必ず全員に行われるわけではありません。

裁判所の運用や事案によって、進め方は変わります。

そのため、

自己破産では必ず裁判官と長く面談する

全員が同じように呼び出される

免責審尋で厳しく責められる

と決めつけてしまうと、少しズレがあります。

僕のケースで、日記にはっきり残っている大きな山場は、破産管財人との面談と債権者集会でした。

少なくとも、僕の記録上は、裁判官と長時間面談したという印象は残っていません。

ただし、免責審尋の有無や進み方は裁判所や事案によって変わります。

自分のケースでどうなるかは、弁護士に確認しておくのが安心です。

▶︎参考:破産・免責手続のあらまし|裁判所

2免責許可決定の連絡を受けたときの気持ち

2024年5月22日、弁護士事務所からメールで免責許可決定の連絡を受けました。

このときは、本当にホッとしました。

もちろん、それで人生が一気に好転するわけではありません。

信用情報への影響もあります。

クレジットカードやローンはしばらく使いにくくなります。

お金の使い方も見直していく必要があります。

でも、少なくとも、ずっとのしかかっていた借金の重圧には一区切りがつきました。

僕にとって自己破産は、人生をリセットする魔法のようなものではありませんでした。

でも、借金に追われ続ける毎日から抜け出し、生活を立て直すきっかけにはなりました。

僕も最初は、自己破産しかないのか、本当に免責されるのか、ギャンブルや浪費がある自分でも進められるのかが分かりませんでした。

でも、弁護士に相談したことで、手続きの流れや見通しが少しずつはっきりしました。

同じように不安がある人は、まず無料相談や借金減額シミュレーションで、自分の場合はどうなるのかを確認してみてください。

8 【STEP6】自己破産後の現実

免責決定後の生活は

どう変わる?

自己破産後は、借金の返済プレッシャーから解放される一方で、信用情報などには影響が出ます。

ここをきれいごとだけで書くつもりはありません。

自己破産したからといって、すぐに何もかも自由になるわけではありません。

むしろ、しばらくは不便もあります。

でも、僕の場合は、毎月の返済に追われる苦しさがなくなったことで、精神的にはかなり楽になりました。

1信用情報への影響

自己破産をすると、信用情報機関に事故情報などとして登録され、一定期間はクレジットカードやローンの利用が難しくなることがあります。

いわゆるブラックリストと言われることもありますが、実際には誰でも見られる公開名簿のようなものではありません。

信用情報機関に登録され、クレジットカードやローンの審査などで参照される情報です。

登録期間や扱いは、信用情報機関や登録内容によって異なります。

CICは、官報情報については平成21年4月1日から収集・保有を中止しており、クレジット情報の保有期間は契約中および契約終了から5年間と説明しています。

▶︎参考:自己破産の登録は何年間ですか?|CIC

JICCは、信用情報の登録期間について、契約継続中および契約終了後5年以内を基本として案内しています。

また、自己破産による免責確定については、免責確定の事実を証明できる資料を用意して登録会社へ連絡し、登録会社が確認すると免責確定の日付で完済の登録を行うと説明しています。

▶︎参考:JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?|JICC

僕も、自己破産を進める中で、今後しばらくはカードやローンが使えなくなることを受け入れる必要がありました。

最初はショックでした。

でも今では、借金を増やせない環境になったと前向きに受け止めています。

もちろん、不便はあります。

でも、借金を重ね続けていた頃の自分に戻らないためには、必要な期間でもあると思っています。

2仕事や生活への影響

一般的には、自己破産したことが必ず会社に伝わるわけではありません。

普段通り働きながら手続きを進めるケースもあります。

ただし、一部の職業では、破産手続中に資格や業務に制限がかかることがあります。

また、必要書類の取得や給与口座の変更など、事情によっては勤務先に知られるきっかけが出ることもあります。

僕の場合も、給与振込口座の変更や交通費の振込先変更など、会社側との調整が必要な場面がありました。

そのため、僕は自己破産について、絶対に会社にバレないとは言い切れないと思っています。

ここはケースによります。

- 勤務先から借入れをしている場合

- 給与口座が借入先の銀行になっている場合

- 退職金見込額の資料が必要な場合

- 交通費や給与の振込先変更が必要な場合

- 職業制限に関わる仕事をしている場合

こうした事情があると、会社との接点が出る可能性があります。

不安な人は、自己判断せず、早めに弁護士に相談した方が安心です。

3生活はどう変わる?

自己破産後は、毎月の返済に追われる感覚がなくなるので、精神的にはかなり楽になる人もいると思います。

僕もそうでした。

一方で、カード払いやローンに頼れないぶん、生活の工夫は必要です。

- 現金中心で暮らす

- デビットカードを使う

- 家計簿をつける

- 固定費を見直す

- 給料日に先取りで生活費を分ける

- ギャンブルや浪費につながる環境から距離を置く

こうしたことを、少しずつ整えていく必要があります。

自己破産は終わりではなく、生活を立て直すスタートです。

僕自身、ここから少しずつ金銭感覚を整え直していくことになりました。

手続きの流れを理解した後は、生活面への影響も確認しておきましょう

9 【体験談】

僕の自己破産の流れ

相談から免責許可決定までの実録

ここからは、僕自身のケースをまとめます。

あくまで一例ですが、流れのイメージをつかむ参考にはなると思います。

ただし、自己破産の進み方は人によって違います。

僕と同じ借金額でも、同じ流れになるとは限りません。

財産、収入、借金の理由、裁判所の判断、依頼する弁護士、住んでいる地域によっても変わります。

その前提で、僕の実体験として読んでください。

1僕の実際の流れ

僕が自己破産を決意したのは、借金が940万円まで膨らみ、返済が完全に追いつかなくなったときでした。

当時は、もうどうしていいか分からず、かなり追い詰められていました。

借金の原因には、ギャンブルや浪費がありました。

負けを取り戻そうとしてさらにお金を使い、返済のためにまた借りるような状態になっていました。

今振り返ると、かなり危ない状態だったと思います。

日記を振り返ると、最初に法律事務所へ相談したのは2023年7月末ごろです。

そこから、

- 必要書類を集める

- 法律事務所への費用を積み立てる

- 生活口座や支払い方法を整理する

- 給与口座を変更する

- 追加資料を出す

- 通帳の動きを確認する

といった準備を進めました。

そして、2024年2月20日に東京地方裁判所へ申立て。

その後、2024年2月27日に破産管財人との面談。

さらに、2024年5月10日に債権者集会。

そして、2024年5月22日に免責許可決定の連絡を受けました。

僕の場合、

相談から免責許可決定の連絡まで約10か月

申立てから免責許可決定の連絡まで約3か月

でした。

自己破産はすぐ終わると思っている人もいるかもしれません。

でも実際には、準備期間も含めるとそれなりに時間はかかります。

特に僕は、申立て前の準備が長かったです。

2申立て前に不安だったこと

いちばん不安だったのは、次のようなことでした。

- 本当に自己破産が認められるのか

- 弁護士や裁判所に冷たくされないか

- 管財事件になったらどうなるのか

- 債権者集会で責められないか

- 会社や周りに知られないか

- 家族に迷惑がかからないか

- 自分はもう普通の生活に戻れないのではないか

破産管財人との面談の日は、かなり緊張していました。

何を聞かれるのか分からず、ずっと不安でした。

でも、担当弁護士がしっかり支えてくれたので、なんとか進めることができました。

債権者集会も、行く前はかなり怖かったです。

債権者から責められるのではないか、裁判所で厳しく追及されるのではないかと想像していました。

けれど、実際には僕が想像していたような吊るし上げの場ではありませんでした。

もちろん、これは僕のケースです。

人によって状況は違います。

ただ、少なくとも僕は、弁護士と一緒に一つずつ対応していくことで、手続きを進めることができました。

自己破産は楽な手続きではありません。

でも、わからないことを一人で抱え込まないこと、正直に出すこと、弁護士と連携して進めることが大きかったと思います。

僕も最初は、自己破産しかないのか、本当に免責されるのか、管財事件になったらどうなるのかが分かりませんでした。

でも、弁護士に相談したことで、手続きの流れや見通しがはっきりしました。

ギャンブルや浪費が原因の借金がある人ほど、自己判断で諦めるのではなく、早めに専門家へ確認した方が安心です。

10 新たなスタートのために

次にやるべきこと

自己破産は大きな決断です。

僕自身、簡単に決められたわけではありません。

借金が940万円まで膨らんでも、すぐに相談できたわけではありませんでした。

恥ずかしさもありました。

怖さもありました。

自分がダメな人間だと認めるようで、なかなか動けませんでした。

でも、手続きを進める中で、借金の重圧が少しずつ落ち着き、生活を立て直す方向に向かいやすくなりました。

もちろん、自己破産をすればすべてがすぐに解決するわけではありません。

信用情報への影響もあります。

使えなくなるものもあります。

生活を見直す必要もあります。

それでも僕は、自己破産は人生の終わりではなく、再スタートのきっかけになり得る手続きだと感じています。

大切なのは、手続きのあとに生活をどう立て直すかです。

家計の管理を意識する

無理のない範囲で貯金を始める

同じ状況を繰り返さないように習慣を見直す

ギャンブルや浪費につながる環境から距離を置く

一人で抱え込まず相談先を持つ

こうしたことを、少しずつ続けていく必要があります。

そして、これから動き出すなら、まずは弁護士に相談するのが一つの方法です。

無料相談を活用して状況を整理し、専門家のアドバイスを受けることで、手続きの見通しが立ちやすくなります。

自己破産以外の選択肢があるかどうかも含めて確認できるのは、大きな安心材料になります。

まずは弁護士の無料相談で、今の状況で何ができるか整理してみてください。

借金がどれくらい減る可能性があるのか知りたい人は、借金減額シミュレーションを使ってみるのも一つの方法です。

自己破産を検討している人にとって大切なのは、今の状況を一人で抱え込まず、少しずつでも行動を始めることだと思います。

不安を抱えたまま一人で悩まず、まずは専門家に相談して、再出発に向けた一歩を踏み出していきましょう。

手続きの流れを理解した後は、生活面への影響も確認しておきましょう

11流れが分かっても、

自分の場合は専門家に

確認した方が安心です

ここまで、自己破産の流れについて、一般的な手続きと僕の実体験を交えながら説明してきました。

自己破産の流れは、大きく見ると、

- 弁護士などへの相談

- 書類準備

- 裁判所への申立て

- 破産手続開始決定

- 同時廃止または管財事件

- 免責許可決定

- 免責許可決定の確定

という形で進みます。

ただし、実際には人によってかなり違います。

同時廃止になるのか

管財事件になるのか

債権者集会があるのか

免責審尋があるのか

どれくらい期間がかかるのか

ギャンブルや浪費がどの程度問題になるのか

会社に知られるリスクがあるのか

こうしたことは、自己判断では分かりにくいです。

僕も最初は、自己破産しかないのか、本当に免責されるのか、自分は管財事件になるのか、何も分かりませんでした。

でも、弁護士に相談したことで、手続きの見通しが少しずつ見えてきました。

特に、ギャンブルや浪費が原因の借金がある人ほど、早めに専門家へ確認した方がいいと思います。

なぜなら、借金の理由や家計の状況をどう説明するかによって、手続きの進み方や不安の大きさが変わるからです。

自己破産は、怖い手続きに見えると思います。

でも、流れを知り、必要な準備をして、専門家と一緒に進めれば、少しずつ前に進むことはできます。

自己破産の流れは分かった。でも、自分の場合はどうなるのか知りたい。

そう感じた人は、まず無料相談や借金減額シミュレーションで、今の状況を整理してみてください。

一人で抱え込んでいる時間が長くなるほど、不安は大きくなります。

僕も、もっと早く相談していればよかったと思っています。

今の状況を変えたいなら、まずは小さくてもいいので、相談するところから始めてみてください。

12よくある質問

FAQ

- Q1.自己破産の手続きにはどのくらいの期間がかかりますか?

A.ケースによってかなり違います。

同時廃止なら比較的短め、管財事件ならそれより長くなる傾向がありますが、裁判所や事案によって幅があります。

僕の場合は、相談から免責許可決定の連絡まで約10か月、申立てから免責許可決定の連絡までは約3か月でした。

ただし、これはあくまで僕のケースです。

書類の準備状況、財産の有無、借金の経緯、裁判所の運用によって変わります。

▶︎参考:破産・免責手続のあらまし|裁判所 - Q2.手続きは自分一人でもできますか?

A.法律上は、自分で申立てをすることも可能です。

ただし、必要書類が多く、裁判所に合わせた準備も必要になります。

また、管財事件になった場合は予納金などの費用が必要になることもあります。

そのため、自己判断で進めるより、弁護士などの専門家に相談しながら進める方が安心です。

▶︎参考:破産・免責申立書の書き方と留意事項|裁判所 - Q3.裁判所には何回くらい行く必要がありますか?

A.回数はケースによります。

比較的少ない回数で終わることもありますが、管財事件になると、破産管財人との面談や債権者集会などが入ることがあります。

僕の場合は、2024年2月27日に破産管財人との面談、2024年5月10日に債権者集会がありました。

ただし、すべての人が同じ回数になるわけではありません。

自分のケースでどのくらい裁判所や管財人との対応が必要になるかは、依頼している弁護士に確認しておくと安心です。

▶︎参考:破産・免責手続のあらまし|裁判所 - Q4.手続き中も取り立ては続きますか?

A.弁護士に依頼して受任通知が送られると、通常は貸金業者などからの連絡窓口が弁護士に移り、督促が落ち着くことが多いです。

法テラスでも、弁護士や司法書士が債務整理を受任して貸金業者に通知した場合、通常は貸金業者からの連絡が止まると案内されています。

ただし、債権者の種類や状況によって対応が異なる場合もあります。

不安な場合は、依頼した弁護士に確認しておくのが安心です。

▶︎参考:弁護士や司法書士に債務整理を依頼すると、貸金業者からの連絡が止まるのですか。|法テラス - Q5.免責が認められないことはありますか?

A.あります。

財産隠し、虚偽の説明、一部の債権者だけへの返済、借金の経緯などが問題になることがあります。

ギャンブルや浪費が原因の借金がある場合も、免責不許可事由に関わる可能性があります。

ただし、免責不許可事由があるからといって、必ず免責されないと決まるわけではありません。

事情を踏まえて免責が認められるケースもあり、最終的には裁判所の判断になります。

僕の場合も、借金の原因にはギャンブルや浪費があったため、免責が認められるのか不安でした。

だからこそ、借金の経緯を隠さず、弁護士と相談しながら正直に説明することが大切だと思います。

▶︎参考:破産・免責手続のあらまし|裁判所

▶︎参考:よくある相談|法テラス - Q6.手続き中に仕事や生活に影響はありますか?

A.通常の生活や仕事を続けながら進めるケースもあります。

ただし、一部の職業では、破産手続中に資格や業務に制限がかかることがあります。

また、必要書類の取得、給与口座の変更、退職金見込額の確認などの事情で、勤務先に知られるきっかけが出る場合もあります。

僕の場合も、給与振込口座の変更や交通費の振込先変更など、会社側と調整が必要な場面がありました。

そのため、絶対に会社にバレないとは言い切れません。

ここはケースによります。

会社に知られることが不安な人は、早めに弁護士へ相談して、自分の状況でどんなリスクがあるか確認しておくのが安心です。

▶︎参考:よくある相談|法テラス - Q6.ギャンブルや浪費の借金でも自己破産できますか?

A.ギャンブルや浪費があると、免責不許可事由に関わる可能性があります。

ただし、ギャンブルや浪費があるからといって、必ず免責されないと決まるわけではありません。

最終的には、借金の経緯、反省の状況、家計の改善、裁判所の判断などによって変わります。

僕の場合も、借金の原因にはギャンブルや浪費がありました。

それでも、弁護士に相談し、正直に事情を説明しながら手続きを進めたことで、最終的に免責許可決定の連絡を受けることができました。

ただし、これはあくまで僕のケースです。

同じような事情がある人ほど、自己判断で諦めず、早めに専門家へ相談した方が安心です。

▶︎参考:破産・免責手続のあらまし|裁判所

この記事は僕の実体験をもとに書いていますが、制度の基本部分は裁判所や法テラスなどの公的情報も確認しながらまとめています。

▶︎参考:破産・免責手続のあらまし|裁判所

▶︎参考:弁護士や司法書士に債務整理を依頼すると、貸金業者からの連絡が止まるのですか。|法テラス

▶︎参考:よくある相談|法テラス

▶︎参考:よくある相談内容|日本弁護士連合会

▶︎参考:債務整理の弁護士報酬のルールについて|日本弁護士連合会

▶︎参考:自己破産の登録は何年間ですか?|CIC