自己破産を考えている人の中には、

「自己破産の手続きって、全部同じなんじゃないの?」

と思っている人もいるかもしれません。

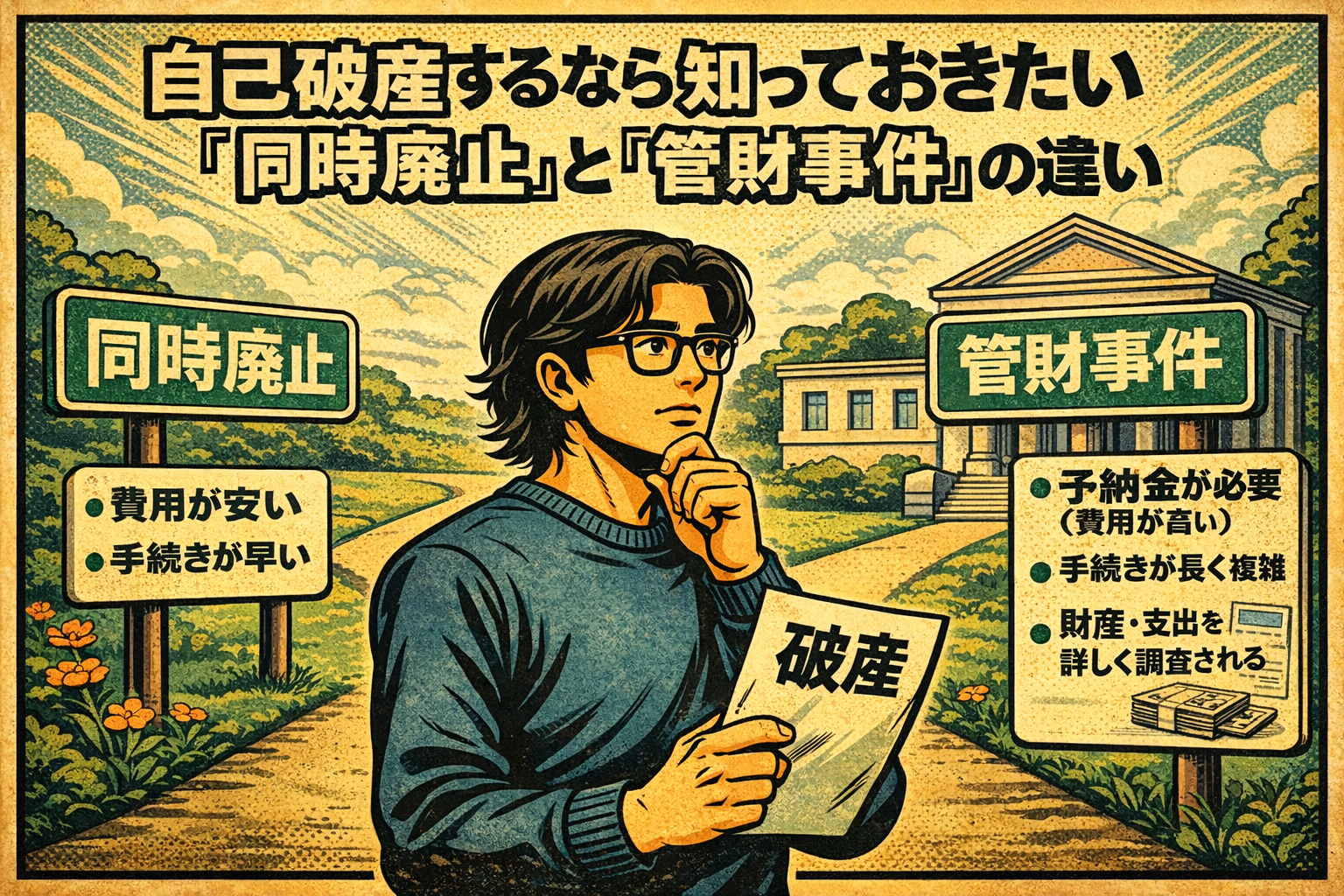

でも実は、自己破産の手続きには、大きく分けて同時廃止と管財事件があります。

さらに、裁判所の運用や事案によっては、通常の管財事件よりも比較的簡略化された少額管財として進むこともあります。

僕が自己破産を考えたとき、一番不安だったのは、

「自分は同時廃止なのか、管財事件なのか」

ということでした。

特に僕は、パチンコ・パチスロなどのギャンブルや浪費が原因で、約900万円を超える借金を抱えていました。

そのため、免責不許可事由に当たる可能性があり、

「管財事件になるかもしれない」

と、かなり不安でした。

実際、僕の場合は、持ち家や高額な車のような大きな財産はほとんどありませんでした。

それでも、借金の原因やお金の流れを確認する必要があると判断されたため、管財事件として進みました。

つまり、財産がほとんどないからといって、必ず同時廃止になるとは限らないということです。

この記事では、僕自身の経験も交えながら、自己破産の同時廃止と管財事件の違いを、できるだけわかりやすくまとめます。

これから自己破産を考えている人が、

「費用や期間はどれくらい変わるのか」

「管財事件になったら、もう終わりなのか」

を少しでもイメージしやすくなれば嬉しいです。

制度の基本的な内容については、裁判所や法テラスなどの公的情報も確認しながらまとめています。

▶参考:破産事件の手続費用一覧|裁判所

▶参考:自己破産 費用の目安|法テラス

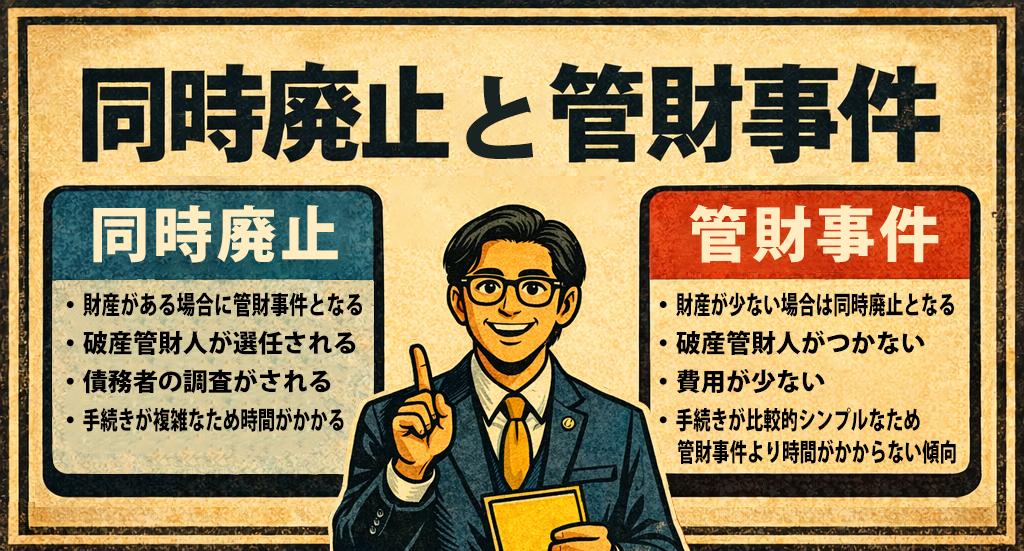

自己破産には、大きく分けて同時廃止と管財事件があります。

財産がほとんどなく、詳しい調査の必要性が高くない場合は、同時廃止として進むことがあります。

一方で、一定の財産がある場合や、借金の原因・お金の流れについて詳しく確認する必要がある場合は、管財事件になることがあります。

僕の場合は、持ち家や高額な車のような大きな財産はほとんどありませんでした。

それでも、ギャンブルや浪費による借金が大きかったため、管財事件として進みました。

なので、「財産がないから自分は同時廃止だろう」と決めつけない方がいいです。

自分が同時廃止になりそうか、管財事件になりそうかは、借金の原因、財産、収入、家計状況などによって変わります。

不安な人は、早めに弁護士へ相談して、自分の場合はどちらになりそうかだけでも確認しておくと安心です。

も く じ

1同時廃止と管財事件の違いを

比較表で確認

まずは、同時廃止と管財事件の違いをざっくり表で整理します。

| 比較項目 | 同時廃止 | 管財事件 |

|---|---|---|

| 破産管財人 | 原則として付かない | 選任される |

| 財産調査 | 比較的簡易的 | 詳しく確認される |

| 債権者集会 | 原則として管財事件のような集会はない | 原則として行われる |

| 費用 | 比較的低くなりやすい | 予納金が必要になり、重くなりやすい |

| 期間 | 比較的短めになりやすい | 同時廃止より長くなりやすい |

| なりやすいケース | 財産が少なく、詳しい調査の必要性が高くない場合 | 財産がある場合や、借金の原因・お金の流れの確認が必要な場合 |

| 僕の場合 | ならなかった | 大きな財産はほとんどなかったけれど、ギャンブルや浪費による借金が大きく、管財事件になった |

この表だけ見ると、

「財産がないなら同時廃止になりそう」

と思うかもしれません。

実際、処分するような財産がほとんどなく、詳しい調査の必要性も高くない場合は、同時廃止として進むことがあります。

ただし、僕のように、財産がほとんどなくても、借金の原因やお金の流れを詳しく確認する必要があると判断されると、管財事件になることがあります。

ここが、この記事で一番伝えたいポイントです。

自己破産では、財産の有無だけで手続きが決まるわけではありません。

手続きによって期間が変わる『同時廃止/管財事件』についてはこちらの記事で詳しく解説しています

2そもそも「同時廃止」と

「管財事件」って何?

自己破産の手続きは、主に財産の有無、借金の原因、調査の必要性などをもとに、裁判所が同時廃止にするか、管財事件にするかを判断します。

ざっくり言うと、次のような違いがあります。

1同時廃止とは

同時廃止は、処分するほどの財産がほとんどなく、破産管財人を付けて詳しく調査や財産整理をする必要性が高くないと判断された場合に選ばれることがある手続きです。

管財事件に比べると、費用や期間の負担が軽くなりやすい傾向があります。

ただし、同時廃止になったからといって、何もしなくていいわけではありません。

申立てに必要な書類をそろえたり、裁判所から確認があれば対応したりする必要はあります。

東京地方裁判所民事第20部のQ&Aでも、管財事件と同時廃止事件では、破産手続開始決定後の債権者追加の扱いなどが異なることが説明されています。

▶︎参考:よくある質問 東京地方裁判所民事第20部|裁判所

2管財事件とは

管財事件は、一定以上の財産がある場合や、借金の原因、財産状況、お金の流れなどについて詳しい確認が必要と判断された場合に選ばれることがある手続きです。

管財事件では、裁判所によって破産管財人が選ばれます。

破産管財人は、財産の状況、借金の原因、申告内容、免責を認めてよいかどうかに関わる事情などを確認しながら、手続きを進めていきます。

この違いを知っておくと、

- 費用はどれくらいかかりそうか

- どれくらいの期間がかかりそうか

- 自分は何を準備すればいいのか

- 弁護士に何を相談すればいいのか

がイメージしやすくなります。

同時廃止で必要になる書類や手続きの準備はこちらのチェックリストで確認できます

3財産がない僕が管財事件

になった理由

僕がこの記事で一番伝えたいのは、財産がほとんどないから必ず同時廃止になるわけではないということです。

僕自身、自己破産を申し立てたとき、持ち家や高額な車のような大きな財産はほとんどありませんでした。

それでも、パチンコ・パチスロなどのギャンブルや浪費による借金が大きかったため、管財事件になりました。

理由としては、借金の原因やお金の流れについて、裁判所や破産管財人による確認が必要と判断されたからだと思います。

もちろん、最終的にどの手続きになるかを判断するのは裁判所です。

ただ、僕の場合は、

- 借金額が900万円と大きかった

- ギャンブルと浪費が主な原因だった

- 免責不許可事由に当たる可能性があった

- お金の流れや反省状況を確認する必要があった

こうした事情があったため、管財事件として進みました。

最初は正直、

「財産がほとんどないのに、管財事件になるの?」

と思いました。

でも、実際に経験して分かったのは、自己破産では財産の有無だけではなく、借金の理由や生活状況も見られるということです。

僕の場合、通帳、口座の取引履歴、家計の状況、保険、退職金見込額、積立関係など、いろいろな資料を確認されました。

大きな財産がなかったとしても、

「お金の流れに不自然な点はないか」

「浪費やギャンブルについて反省し、生活を立て直す意思があるか」

といった部分は見られるのだと感じました。

「自分は財産がないから同時廃止でしょ」と思っている人ほど、早めに確認しておいた方がいいと思います。

自分が同時廃止になりそうか、管財事件になりそうかは、借金の原因、財産、収入、家計状況によって変わります。

僕も大きな財産はほとんどありませんでしたが、実際には管財事件になりました。

「自分の場合は同時廃止なのか、管財事件なのか分からない」と不安な人は、ひとりで抱え込まず、まずは弁護士に相談してみてください。

管財事件の場合は弁護士の力が大きいです。メリット・デメリットはこちらで解説しています

4『同時廃止』

とは?

同時廃止は、自己破産の中では、管財事件に比べると比較的シンプルに進みやすい手続きです。

申立てのあと、裁判所が、

「処分するような財産がほとんどない」

「破産管財人を付けてまで調査や財産整理をする必要性が高くない」

と判断した場合、この手続きになることがあります。

一般的に、同時廃止になりやすいのは次のようなケースです。

1同時廃止になりやすいケース

- 預貯金や資産がほとんどない

- 不動産や高額な車など、換価する財産がない

- 保険解約返戻金や退職金見込額など、確認すべき財産が少ない

- 借金の原因に大きな問題がなく、詳しい調査の必要性が高くない

- 破産管財人を付ける必要がないと裁判所が判断した

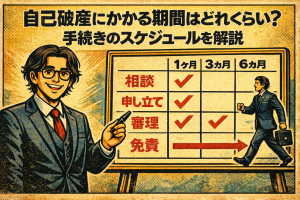

同時廃止の特徴は、管財事件に比べると費用が抑えられやすく、期間も短めになりやすいことです。

あくまで目安ですが、申立てから3〜6か月前後で免責の判断が出ることがあります。

ただし、これは一般的な目安です。

裁判所の運用や個別の事情によって、実際の期間は前後します。

また、同時廃止になったからといって、何もしなくていいわけではありません。

申立てに必要な書類をそろえたり、裁判所から確認があれば対応したりする必要はあります。

同時廃止で必要になる書類や手続きの準備はこちらのチェックリストで確認できます。

5「管財事件」

とは?

管財事件は、一定以上の財産がある場合や、借金の原因・お金の使い方について詳しい調査が必要と判断された場合に選ばれることがある手続きです。

この手続きでは、裁判所が破産管財人を選任します。

破産管財人は、財産の状況、借金の原因、申告内容、免責を認めてよいかどうかに関わる事情などを確認しながら、手続きを進めていきます。

1管財事件になりやすいケース

管財事件になりやすいのは、たとえば次のようなケースです。

- 一定以上の財産がある

- 不動産や高額な車がある

- 保険解約返戻金や退職金見込額など、確認が必要な財産がある

- 借金の原因にギャンブルや浪費などがある

- お金の流れについて詳しい確認が必要

- 申告内容に不明点がある

- 免責不許可事由に当たりそうな事情がある

ここで大事なのは、ギャンブルや浪費があるからといって、必ず管財事件になるとは限らないということです。

ただし、借金の原因やお金の流れについて詳しい確認が必要と判断されると、管財事件として進むことがあります。

僕の場合は、まさにこのケースでした。

財産そのものは大きくありませんでした。

それでも、

「お金の流れに不自然な点はないか」

「本当に反省し、生活を立て直す意思があるのか」

といった点を、慎重に確認されることになりました。

ギャンブルや浪費による借金は、破産法252条に定められている免責不許可事由に当たる可能性があります。

ただし、免責不許可事由に当たりそうな事情があるからといって、必ず免責されないわけではありません。

最終的には、裁判所が個別の事情をもとに判断します。

▶参考:破産法|e-Gov法令検索

管財事件になると、破産管財人の費用に充てられる予納金が必要になることがあります。

東京地方裁判所民事第20部の「破産事件の手続費用一覧」では、令和8年1月1日現在、個人管財事件の予納金基準額として「最低20万円」などが記載されています。

ただし、予納金額は事案に応じて変更される場合があるため、実際の金額は弁護士や裁判所の案内で確認する必要があります。

▶参考:破産事件の手続費用一覧|東京地方裁判所民事第20部

また、手続きの期間も、同時廃止より長くなることがあります。

正直、僕も

「もう免責は無理なんじゃないか」

とかなり不安でした。

でも実際には、必要な資料を出して、聞かれたことに正直に答えていけば、少しずつ前に進めることはできます。

管財事件=終わりではありません。

管財事件の場合は、弁護士のサポートがかなり大きいです。

弁護士に相談するメリット・デメリットはこちらで解説しています

6同時廃止と管財事件では

費用がどれくらい変わる?

同時廃止と管財事件で、読者が特に気になる違いのひとつが費用だと思います。

同時廃止は、破産管財人が付かないため、管財事件に比べると費用が抑えられやすいです。

一方で、管財事件では破産管財人が選ばれるため、予納金が必要になることがあります。

僕も、自己破産を考えたときに不安だったのはここでした。

「ただでさえ借金で苦しいのに、さらにお金がかかるのか」

と思って、かなり焦りました。

特に管財事件になると、弁護士費用に加えて、裁判所へ納める予納金の負担も考えないといけません。

だからこそ、事前に見通しを立てておくことが大事です。

東京地方裁判所民事第20部の破産事件費用一覧では、個人の自己破産申立て・管財事件について、予納金基準額が掲載されています。

▶参考:破産事件の手続費用一覧|東京地方裁判所民事第20部

法テラスでも、自己破産にかかる費用の目安が公表されています。

▶参考:自己破産 費用の目安|法テラス

ただし、法テラスのページにもあるように、実際の費用は事件の内容などによって決まります。

必ず掲載されている金額になるとは限らないので、あくまで目安として確認するのがよいです。

1予納金や弁護士費用が不安な場合に考えたいこと

予納金や弁護士費用が不安な場合は、次のような方法を相談できることがあります。

- 弁護士費用の分割払いを相談する

- 法テラスの民事法律扶助を利用できるか確認する

- 親族などから返済義務のない支援を受けられるか相談する

- 申立てまでに必要な費用を積み立てる

法テラスの立替制度は、収入や資産などの条件を満たす必要があります。

そのため、必ず分割にできる、必ず法テラスが使える、とは限りません。

僕の場合も、費用面の不安はかなり大きかったです。

それでも、弁護士に相談しながら、手続きに必要なお金や支払いの流れを整理していくことで、少しずつ現実的に考えられるようになりました。

7「同時廃止」か「管財事件」かは、

どこで判断される?

同時廃止になるか、管財事件になるかは、自分で自由に選べるものではありません。

最終的には、裁判所が判断します。

判断のポイントになるのは、主に次のような事情です。

- 処分する財産があるか

- 預貯金や保険、退職金見込額などの財産がどれくらいあるか

- 借金の原因に問題がないか

- ギャンブルや浪費など、免責不許可事由に当たりそうな事情があるか

- お金の流れに不自然な点がないか

- 家計や生活状況に確認が必要か

- 申告内容に不明点がないか

僕の場合、持ち家や高額な車のような大きな財産はありませんでした。

それでも、ギャンブルや浪費による借金が大きく、お金の流れや生活状況を確認する必要があると判断されたため、管財事件になりました。

ここで大切なのは、ネット記事だけで「自分は同時廃止だ」「自分は管財事件だ」と決めつけないことです。

同じように借金があっても、財産、収入、借金の理由、家計状況、裁判所の運用などによって、進み方は変わります。

だからこそ、不安な人は、早めに弁護士へ相談して、

「費用はどれくらい見ておくべきか」

「今から何を準備すればいいか」

を確認しておくと安心です。

8同時廃止と管財事件の

期間の違い

同時廃止と管財事件では、手続きにかかる期間も変わってきます。

同時廃止は、破産管財人による調査がない分、比較的短い期間で終わることがあります。

一方で、管財事件は、破産管財人との面談、財産や家計の確認、債権者集会などがあるため、同時廃止よりも時間がかかりやすいです。

東京地方裁判所民事第20部のQ&Aでも、管財事件と同時廃止事件では、破産手続開始決定後の扱いに違いがあることが説明されています。

▶︎参考:よくある質問 東京地方裁判所民事第20部|裁判所

僕の場合は、次のような流れで進みました。

- 2023年7月末ごろ:法律事務所へ相談し、自己破産を進めることを決めた

- 2023年8月ごろ:受任通知、給与振込口座や公共料金の支払い方法の変更、通帳・取引履歴の取得を進めた

- 2023年9月ごろ:住民票、保険、退職金見込額、家計に関する資料などを準備した

- 2023年12月ごろ:ボーナスも含めて、弁護士費用や予納金に充てるお金を積み立てた

- 2024年1月〜2月:最新の住民票、家計簿、口座明細などを再提出した

- 2024年2月20日ごろ:東京地方裁判所へ自己破産を申立て

- 2024年2月27日:破産管財人との面談

- 2024年2月下旬ごろ:破産手続開始決定

- 2024年5月10日:債権者集会

- 2024年5月22日ごろ:弁護士事務所から免責許可決定の連絡

- 2024年5月下旬:預かり書類の引き取りと、余った預り金の返還

こうして振り返ると、弁護士に相談してから免責許可決定の連絡を受けるまで、僕の場合は約10か月かかりました。

もちろん、これは僕のケースです。

実際の期間は、裁判所の運用、財産の内容、債権者の数、借金の原因、提出書類の状況などによって変わります。

ただ、管財事件になったとしても、必要なことを一つずつ進めていけば、ちゃんと終わりに向かって進んでいけます。

僕はそこを、実際に経験して強く感じました。

9管財事件になっても

免責は許可された

僕は、ギャンブルや浪費で作った約900万円を超える借金があったため、自己破産の中でも管財事件になりました。

最初は正直、

「もう終わった」

と思いました。

大きな財産がほとんどないのに管財事件になるとは思っていなかったですし、お金も時間もかかると聞いて、かなり不安でした。

でも、実際に進めてみて思ったのは、管財事件になったからといって、それだけで免責が認められないわけではないということです。

もちろん、最終的に判断するのは裁判所です。

ただ、僕の場合は、借金ができた経緯を正直に説明し、必要な資料を出し、今後は生活を立て直していく意思を示しながら手続きを進めました。

管財人との面談では、借金の原因や生活状況について確認されました。

債権者集会もありました。

正直、どちらも気が重かったです。

でも、弁護士に相談しながら準備を進めていたので、何をすればいいのか分からずに、一人で固まるような状態ではありませんでした。

僕自身、手続きの中で、

「どうしてこうなったのか」

「これからどう生き直すのか」

を何度も考えました。

つらかったですが、その時間があったからこそ、自己破産をただの手続きではなく、人生を立て直すきっかけにできたと思っています。

管財事件になったからといって、人生が終わるわけではありません。

僕は実際に管財事件になりましたが、最終的には免責許可決定を受けることができました。

だからこそ、同じように不安を感じている人にも、

「まずは正直に相談してほしい」

と思っています。

10管財事件でも

前向きに進めるために

管財事件になると、不安を感じる人は多いと思います。

「もう免責は無理」

「人生が終わった」

そんなふうに感じてしまう人もいるかもしれません。

でも、管財事件は終わりではありません。

財産の整理や事情の確認が必要になる手続きだと考えると、少し受け止め方が変わると思います。

僕が管財事件で大事だと感じたことは、次の5つです。

- 事実を隠さず、正直に伝える

- 必要な書類を早めにそろえる

- 弁護士の指示に沿って進める

- 家計や生活の立て直しも同時に意識する

- 同じことを繰り返さないために、お金の使い方を見直す

特に、ギャンブルや浪費が原因の場合は、言い訳をしたくなる気持ちもあると思います。

僕もそうでした。

でも、そこでごまかしてしまうと、かえって手続きが難しくなる可能性があります。

僕も苦しかったですが、できるだけ正直に話すようにしました。

また、管財事件になると、手続きの大変さにばかり意識が向きがちです。

でも本当に大切なのは、自己破産後に同じことを繰り返さないことだと思います。

家計を見直す。

お金の使い方を変える。

必要なら働き方や生活習慣も見直す。

そうした積み重ねが、再スタートにつながっていきます。

11 自分は同時廃止?管財事件?

不安なら相談で確認する

この記事を読んでいる人の中には、たぶんこう思っている人もいると思います。

「管財事件になったら費用を払えるのかな?」

「ギャンブルや浪費が原因だと、やっぱり厳しいのかな?」

「弁護士に相談したら怒られないかな?」

僕も、相談する前は同じような不安がありました。

でも、実際に相談してみると、怒られるというより、今の状況を整理して、これからどう進めるかを一緒に考えてくれる感覚でした。

もちろん、相談先によって相性はあります。

それでも、自分だけで調べ続けるより、専門家に聞いた方が早く整理できることは多いです。

- 自己破産が必要かどうか。

- 同時廃止になりそうか。

- 管財事件になりそうか。

- 費用はどれくらい見ておくべきか。

- 今のうちに何を準備すればいいか。

こうしたことは、ネット記事だけでは判断しきれません。

僕も最初は、

「財産がないなら同時廃止になるのかな」

と思っていました。

でも、実際にはギャンブルや浪費の経緯があったため、管財事件になりました。

自分がどちらになりそうかは、借金の理由、財産、収入、家計状況で変わります。

なお、法テラスの無料法律相談や立替制度は、収入や資産などの条件を満たす必要があります。

▶参考:無料法律相談のご利用の流れ|法テラス

▶参考:弁護士・司法書士費用等の立替制度のご利用の流れ|法テラス

そのため、誰でも必ず無料で相談できる、必ず費用を立て替えてもらえる、というわけではありません。

ただ、無料相談を行っている法律事務所もあります。

「自分の場合は同時廃止なのか、管財事件なのか分からない」と不安な人は、まずは相談できる窓口を探して、今の状況を整理してみてください。

12自己破産後の生活も

見据えておく

この記事のテーマは、同時廃止と管財事件の違いです。

ただ、自己破産後の生活についても少しだけ触れておきます。

自己破産後は、借金の重圧から解放される一方で、いくつかの制約も出てきます。

たとえば、クレジットカードは利用停止や更新不可になることが多く、新規のローン審査も通りにくくなります。

信用情報に事故情報が登録されるため、一定期間はクレジットカードやローンの審査に影響が出やすくなります。

期間は、信用情報機関や登録内容によって異なります。

CICは、官報情報を現在保有しておらず、クレジット情報の保有期間は契約中および契約終了から5年間と説明しています。

▶参考:信自己破産の登録は何年間ですか?|CIC

JICCは、信用情報について契約継続中および契約終了後5年以内などと説明しています。

▶参考:信用情報はどのくらいの期間登録されるのですか?|JICC

また、全国銀行個人信用情報センターでは、官報に公告された破産・民事再生手続開始決定について、当該決定日から7年を超えない期間とされています。

そのため、自己破産後は、5年程度を目安にしつつ、内容や信用情報機関によっては7年程度影響する可能性もあると考えておくとよいです。

また、スマホ端末の分割払いも、審査があるため通りにくくなることがあります。

僕も自己破産後に機種変更をしようとしたとき、分割払いが難しく、現金で購入する選択になりました。

公共料金なども、クレジットカード払いが難しくなる分、口座振替や払込票などに切り替える必要が出ることがあります。

ただ、現金払いや口座振替を意識すれば、日常生活そのものは思っていたよりも続けられる部分が多いです。

僕自身も、最初は不安でした。

でも、借金の返済に追われていた頃に比べると、生活を立て直すための余裕は少しずつ戻ってきました。

自己破産は人生の終わりではありません。

借金の苦しみから抜け出して、生活を立て直すための手続きです。

大切なのは、自己破産後の生活を見据えて、家計管理やお金の使い方を見直していくことだと思います。

管財事件になると、期間やスケジュールも変わります。詳しくはこちらで確認できます

13借金の苦しみから抜け出して

前向きな人生を取り戻すために

自己破産の手続きは、大きく分けると同時廃止と管財事件があります。

どちらになるかによって、費用、期間、確認される内容が変わってきます。

同時廃止は、財産がほとんどなく、詳しい調査の必要性が高くない場合に選ばれることがあります。

管財事件は、一定以上の財産がある場合や、借金の原因・お金の流れについて詳しい確認が必要な場合に選ばれることがあります。

僕の場合は、持ち家や高額な車のような大きな財産はほとんどありませんでした。

それでも、ギャンブルや浪費による借金が大きかったため、管財事件になりました。

だからこそ、僕はこの記事で、財産がないから必ず同時廃止になるわけではないということを伝えたいです。

自己破産を決めるまでの過程は、不安や迷いが多いものだと思います。

僕も、

「家族や会社に迷惑がかかるんじゃないか?」

「管財事件になったら、もう免責は無理なんじゃないか?」

と何度も悩みました。

それでも、弁護士に相談して状況を整理し、手続きを進めたことで、借金の重圧から少しずつ解放され、生活を立て直すスタートを切ることができました。

自己破産は、決して人生の終わりではありません。

むしろ、借金の負担を整理して、これからの生活を立て直していくための再スタートだと僕は思っています。

大切なのは、自己破産後の生活を見据えて、家計管理や収入の安定を意識すること。

そして、同じ状況に戻らないように、お金との向き合い方を少しずつ変えていくことです。

一人で悩んでいると、どんどん不安が大きくなってしまいます。

でも、専門家に相談すると、今の状況や選択肢が整理されて、少しだけでも前に進みやすくなります。

「自分は同時廃止なのか、管財事件なのか分からない」と不安な人は、まずは相談できる窓口で確認してみてください。

自己破産の手続きは、一人で抱え込むよりも、専門家に相談しながら進めたほうが安心です。

管財事件になると、期間やスケジュールも変わります。詳しくはこちらで確認できます。

この記事は僕の実体験をもとに書いていますが、制度の基本部分は裁判所や法テラスなどの公的情報も確認しながらまとめています。

▶e-Gov法令検索|破産法

※免責不許可事由については、破産法252条に規定があります。

▶︎破産事件の手続費用一覧 |東京地方裁判所民事第20部

※同時廃止事件や管財事件の予納金基準額について確認できます。

▶︎よくある質問|東京地方裁判所民事第20部

※管財事件と同時廃止事件の違い、手続き開始後の扱いなどについて確認できます。

▶自己破産 費用の目安法|法テラス

※自己破産にかかる費用の目安について確認できます。

▶センターの概要|全国銀行個人信用情報センター

※官報に公告された破産・民事再生手続開始決定の登録期間について確認できます。

※確認日:2026年4月26日