借金が膨らんでしまい、もう自己破産しかないのでは……。

そんな不安を抱えている方も多いのではないでしょうか。

僕自身も、940万円の借金を抱え、自己破産を選択するまで悩み続けました。

借金の主な原因はギャンブルや浪費でした。

返済しても元金はなかなか減らず、毎月の支払いに追われ、生活費まで圧迫されるようになりました。

当時の僕は、自己破産したら人生が終わるのではないか、ギャンブルで作った借金は自己破産できないのではないか、と不安でいっぱいでした。

でも実際には、借金問題の解決方法は自己破産だけではありません。

任意整理、個人再生、特定調停、自己破産など、状況によって検討できる方法があります。

この記事では、自己破産以外に借金の負担を軽くできる可能性がある方法について、初心者の方にもわかりやすく解説します。

僕自身の体験も交えながら、あなたに合う可能性がある選択肢を一緒に整理していきます。

借金を減額したり、返済の負担を軽くしたりする方法は、自己破産だけではありません。

任意整理・個人再生・特定調停・自己破産など、状況によって検討できる手続きがあります。

ただし、どの方法が合うかは、借金額・収入・財産・借金の原因・住宅ローンの有無・保証人の有無などによって変わります。

僕の場合は、940万円の借金があり、ギャンブルや浪費が大きな原因でした。

最終的には自己破産を選び、破産管財人との面談や債権者集会を経て、2024年5月22日に免責許可決定を受けました。

大切なのは、もう自己破産しかないと一人で決めつけないことです。

まずは自分の状況を整理し、必要であれば専門家に相談することで、現実的な選択肢が見えやすくなります。

借金問題は、人によって状況がまったく違います。

同じ借金でも、収入がある人、住宅ローンがある人、返済の見通しがない人、費用を抑えたい人では、検討しやすい方法が変わります。

まずは、ざっくりとした目安を表で確認してみてください。

| 今の状況 | 検討しやすい方法 |

|---|---|

| 利息ばかり払っていて元金がなかなか減らない | 任意整理 |

| 安定した収入があり、借金を大きく減らして返済したい | 個人再生 |

| 住宅を残したい、住宅ローンを払い続けたい | 個人再生 |

| 返済の見通しがほとんど立たない | 自己破産 |

| 費用を抑えて、自分で裁判所の手続きを進めたい | 特定調停 |

| どれが合うかわからない | 専門家相談・借金減額シミュレーションで確認 |

ただし、この表はあくまで目安です。

実際にどの方法が使えるかは、借入先・収入・財産・家族構成・借金の原因などによって変わります。

特に自己破産や個人再生は、裁判所を通す手続きになります。

自分だけで判断せず、必要に応じて弁護士などの専門家に確認するのが安心です。

も く じ

1 自己破産しなくても

借金は減額できる?

借金が返せず自己破産を考えているけれど、本当にそれしか選択肢がないのか。

そう悩んでいる人もいると思います。

実は、自己破産以外にも、利息の負担を減らしたり、返済計画を組み直したりして、結果的に借金の負担を軽くできる方法があります。

代表的なものが、任意整理・個人再生・特定調停です。

もちろん、誰でも必ず減額できるわけではありません。

借金の金額、収入、借入先、財産の有無などによって、使える方法は変わります。

それでも、何も知らないまま自己破産しかないと思い込むより、まずは選択肢を知っておくことが大切です。

裁判所の資料でも、債務整理の方法として、裁判所の手続きを利用しない任意整理と、裁判所の手続きを利用する特定調停・個人再生・自己破産が紹介されています。

▶︎参考:債務整理の方法についてのQ&A|裁判所

自己破産を含む各種債務整理の比較・違いを詳しく知りたい方はこちら

1 僕が自己破産を決める前に悩んだこと

僕の場合、借金額は940万円まで膨らんでいました。

最初は、何とかなると思っていました。

でも、実際には何ともなりませんでした。

返済しても元金はなかなか減らず、給料が入ってもすぐ返済に消えていく。

生活費も苦しくなり、家賃の支払いにも不安を感じるようになりました。

それでも当時の僕は、自己破産を最後の手段だと思い込み、なかなか現実を直視できませんでした。

自己破産したら人生が終わるのではないか。

会社や家族に全部バレるのではないか。

ギャンブルが原因の借金だから、自己破産なんてできないのではないか。

そんな不安ばかりが頭の中をぐるぐる回っていました。

法律事務所に相談したあとも、すぐにすべてが終わったわけではありません。

銀行の入出金履歴を取り寄せたり、給与明細や源泉徴収票を集めたり、家計簿を作ったり、住民票を用意したりと、想像以上にやることがありました。

特に、受任通知がまだ送られていない借入先から督促の電話やハガキが来ていた時期は、胸が締め付けられるような気持ちでした。

だからこそ今思うのは、限界まで一人で抱え込む前に、もっと早く相談しておけばよかったということです。

自己破産だけが解決策ではありません。

ただ、自分一人で正しい判断をするのはかなり難しいです。

借金で苦しくなっているなら、まずは自分の状況を整理することから始めてみてください。

2 実は自己破産以外にも借金を減額する方法がある

僕は最終的に自己破産を選びました。

ただ、法律事務所で説明を受けたとき、借金の整理方法には自己破産以外にも選択肢があることを知りました。

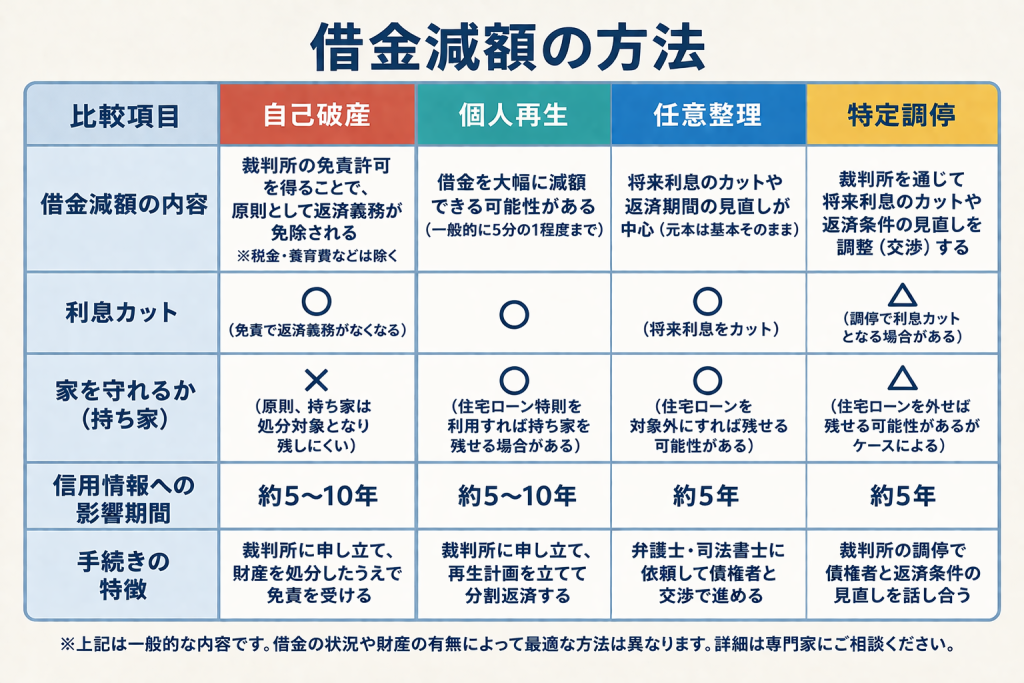

代表的な方法としては、以下の4つがあります。

| 方法 | 主な特徴 |

|---|---|

| 任意整理 | 裁判所を通さず、将来利息のカットなどを目指して交渉する |

| 個人再生 | 裁判所を通じて借金を大きく減額し、原則として分割返済する |

| 特定調停 | 簡易裁判所を通じて、債権者と返済方法を話し合う |

| 自己破産 | 返済が難しい場合に、免責許可決定を目指す |

たとえば、任意整理なら裁判所を通さずに、債権者と話し合って将来利息のカットなどを目指します。

個人再生なら、条件を満たせば借金を大きく減額し、原則として分割で返済していくことになります。住宅ローンがある人の場合、条件次第で自宅を残せる可能性もあります。

特定調停は、簡易裁判所を通じて債権者と返済方法を話し合う手続きです。

自己破産は、返済が難しい場合に、裁判所へ申し立てて免責許可決定を目指す手続きです。

どの方法が合うかは、人によって違います。

僕のように、もう自己破産しかないと思い込んでいる人でも、状況によっては別の選択肢が見つかることもあります。

ここからは、それぞれの方法について詳しく見ていきます。

2 債務整理とは?

4つの方法を比較解説

借金の解決方法は、自己破産だけではありません。

債務整理には、主に以下の方法があります。

- 任意整理

- 個人再生

- 特定調停

- 自己破産

それぞれ仕組みも、向いている人も違います。

特徴を知っておくことで、今の状況に合った解決策を見つけやすくなります。

ただし、ここで紹介する内容は一般的な説明です。

実際にどの方法が使えるか、どのくらい負担が軽くなるかは、借入先・収入・財産・家族構成・借金の原因などによって変わります。

1 任意整理:利息負担を減らして返済を楽にする方法

任意整理は、裁判所を通さずに債権者と交渉し、主に将来利息のカットなどを目指して、返済の負担を軽くする手続きです。

特に、利息の負担が重くて返済が苦しくなっている人にとって、検討しやすい方法の一つです。

任意整理を行うと、将来利息がカットできた場合、返済計画が立てやすくなることがあります。

たとえば、返済しても利息ばかりで元金が減らない人にとっては、毎月の返済の見通しが立ちやすくなる可能性があります。

ただし、交渉の結果は債権者や状況によって変わります。

必ず希望どおりになるとは限りません。

任意整理のメリット

- 裁判所を通さずに手続きできる

- 将来利息を減らせる可能性がある

- 元本中心の返済に近づくケースがある

- 整理する借金を選べる場合がある

任意整理のデメリット

- 元本が必ず減るわけではない

- 信用情報に影響が出る

- 一定期間、クレジットカードやローンが使いにくくなる

- 債権者によっては交渉が成立しないこともある

僕は任意整理ではなく自己破産を選びました。

僕の場合は借金額が940万円まで膨らみ、返済を続ける見通しを立てるのが難しい状態でした。

ただ、利息の負担が大きい人や、収入があり返済を続けられそうな人には、任意整理が選択肢になりやすい場合があります。

自分の場合に現実的かどうかは、弁護士や司法書士などの専門家に相談して確認するのが安心です。

任意整理・個人再生のメリット比較についてはこちらでも詳しくまとめています

2 個人再生:借金を大幅に減額して分割返済する方法

個人再生は、裁判所を通じて借金を大きく減らし、原則として減らした金額を分割で返済していく手続きです。

自己破産は避けたいけれど、任意整理では返済が厳しい。

そんな人にとって、検討されやすい方法の一つです。

個人再生では、借金の金額や内容によって、元本を大きく減額できる可能性があります。

ただし、減額幅は一律ではありません。

最低返済額のルール、財産の状況、収入、住宅ローンの有無などによって変わります。

また、条件を満たせば、住宅ローンを支払い続けながら自宅を残せる可能性があります。

ただし、個人再生をすれば必ず家を残せるわけではありません。

日弁連でも、個人再生について、条件次第で自宅を守ることも可能と説明されています。

▶︎参考:よくある相談内容|日本弁護士連合会

個人再生のメリット

- 借金を大幅に減額できる可能性がある

- 自己破産を避けながら整理を目指せる

- 条件次第で住宅を残せる可能性がある

- 自己破産で問題になりやすい資格制限が基本的にない

個人再生のデメリット

- 裁判所の手続きが必要

- 書類準備などの手間がかかりやすい

- 継続的な返済が前提になる

- 一定の収入がないと難しい場合がある

- 信用情報に影響が出る

僕は個人再生を利用しませんでした。

法律事務所で相談したとき、僕の状況では自己破産を選ぶほうが現実的だと説明を受けました。

ただ、自己破産を避けながら借金を大きく減らしたい人には、個人再生が有力な選択肢になる場合があります。

判断が難しい手続きなので、自分の状況で使える可能性があるか、専門家に確認してみてください。

任意整理・個人再生の比較を詳しく知りたい方はこちらも参考になります

3 「弁護士に相談するとどうなる?」不安を解消

借金の問題を抱えていると、弁護士に相談すること自体が怖く感じると思います。

怒られるのではないか。

見下されるのではないか。

費用が高くて払えないのではないか。

僕も最初はそう思っていました。

でも、実際に相談してみると、印象はまったく違いました。

弁護士は借金問題の相談に慣れています。

頭ごなしに責めるのではなく、今の状況を整理して、どうすれば現実的に立て直せるかを一緒に考えてくれました。

僕の場合、法律事務所で任意整理・個人再生・自己破産について説明を受けました。

そのうえで、借金額や返済状況を踏まえると、自己破産を選ぶのが現実的だと説明されました。

費用についても、その場で説明を受けました。

僕の場合は、着手金や毎月の積立、管財人費用などを含めて、最終的にまとまった金額が必要になりました。

ただし、受任通知によって返済が一時的に止まり、その分を費用に回す形で進めることができました。

もちろん、費用や支払い方法は法律事務所によって違います。

初回相談を無料で行っている事務所もありますが、すべての事務所が無料とは限りません。

相談前に料金体系を確認しておくと安心です。

また、弁護士に依頼し、受任通知が債権者に届くと、督促の連絡が止まったり減ったりするケースがあります。

僕も受任通知が送られたあと、返済に追われる日々から少しずつ解放されていきました。

ただし、通知のタイミングや債権者によって差が出ることもあります。

僕の場合も、受任通知がまだ送られていなかった金融機関からは、督促の電話やハガキが来ていました。

そのたびに胸が締め付けられるような気持ちになったのを覚えています。

だから、弁護士に相談したからといって、すべてが一瞬で解決するわけではありません。

それでも、一人で抱え込んでいた状態から、専門家と一緒に進める状態に変わるだけで、気持ちはかなり違いました。

自分の借金状況を客観的に把握したい方はこちらのシミュレーションも役に立ちます

4 債務整理後の

生活はどうなる?

僕のリアルな体験談

債務整理をすると、その後の生活がどう変わるのか不安に感じる人は多いと思います。

ここでは、一般的に起こりやすい変化を説明しつつ、僕自身の体験も交えてお話しします。

1 「ブラックリスト」になると本当に困るのか?

自己破産や債務整理をすると、ブラックリストに載ると言われることがあります。

ただ、実際にブラックリストという名前の名簿があるわけではありません。

一般的には、信用情報機関に事故情報などが登録され、一定期間クレジットカードやローンの審査に影響が出る状態を指して使われる言葉です。

たしかに、自己破産や債務整理をすると、一定期間はクレジットカードが作りにくくなったり、ローンを組みにくくなったりする可能性があります。

携帯電話の本体代を分割で購入する場合や、賃貸契約の保証会社の審査などで影響が出る可能性もあります。

ただし、生活のすべてが制限されるわけではありません。

現金払い、銀行振込、デビットカード、口座引き落としなどで対応できる場面も多いです。

僕も自己破産後しばらくはクレジットカードが使えず、不便を感じました。

でも、現金やデビットカード、口座引き落としなどを使いながら、生活を回すことはできました。

自己破産後、久しぶりにd払いを使えたときは、正直かなりうれしかったです。

みんなが普通にやっていることを、普通にできる。

その感覚が、自分にとっては大きな喜びでした。

信用情報への影響は一定期間続きます。

たとえばCICでは、クレジット情報の保有期間について、契約中および契約終了から5年間と説明されています。

▶︎参考:自己破産の登録は何年間ですか?|CIC

ただし、登録が消えたあとに必ずクレジットカードが作れるとは限りません。

審査はカード会社や金融機関ごとの判断になります。

だから、ブラックリストに載るイコール人生終了ではありません。

むしろ、借金の重さから離れ、生活を立て直すきっかけになることもあります。

必要以上に怖がりすぎず、影響を知ったうえで現実的に備えることが大切です。

2 僕が自己破産して感じた「後悔」と「よかったこと」

ここからは、僕の体験談です。

自己破産を経験して感じたのは、後悔もあるし、よかったこともあるということでした。

自己破産をして後悔したこと

まず、もっと早く対処していれば、ここまで追い込まれずに済んだかもしれないという後悔があります。

借金が膨らんでいく中で、僕はずっと現実から目を背けていました。

いつか返せるだろう。

何とかなるだろう。

次で取り返せるだろう。

そんなふうに、自分に都合のいい未来ばかりを見ていました。

でも、現実はそんなに甘くありませんでした。

借金は940万円まで膨らみ、利息を払うことすら苦しくなり、家賃の支払いにも不安を感じるようになりました。

その時点でようやく、自己破産を考えるようになりました。

もっと早く相談していれば、ここまで精神的に追い込まれなかったかもしれません。

また、自己破産後はクレジットカードが使いにくくなり、ローンも組みにくくなりました。

これは想像以上に不便でした。

携帯電話の分割払いや、賃貸契約の審査などでも影響が出る可能性があるので、事前に知っておいたほうが安心です。

実際にどの程度影響が出るかは人によって違いますが、自己破産後の生活では、クレジットカードに頼らない生活へ切り替える必要があります。

自己破産をしてよかったこと

一方で、借金の返済に追われる日々から解放されたことは、何より大きかったです。

毎日、借金のことばかり考えていました。

給料日が来ても、うれしさより先に返済のことを考える。

支払い日が近づくたびに、心臓が重くなる。

督促の電話やハガキにおびえる。

そんな生活から抜け出せたことは、本当に大きかったです。

もちろん、自己破産をしたからといって、すぐに人生が全部うまくいくわけではありません。

でも、借金を返すためだけに生きているような状態からは抜け出せました。

僕にとって自己破産は、人生を終わらせるものではなく、生活を立て直すための再スタートでした。

また、自己破産をきっかけに、お金の使い方を見直すようになりました。

以前の僕は、ものの高い安いを自分の感覚で判断できていませんでした。

周りが高いと言うから高い、安いと言うから安い。

そんな感覚で、現実をきちんと見ていなかったと思います。

今は、借金をしてまで何かを買うという行動はしなくなりました。

自己破産にはデメリットもあります。

でも、借金で苦しみ続けている人にとっては、立て直すための一歩になることもあります。

大切なのは、自分一人で決めつけないことです。

まずは専門家に相談して、自分に合った方法を一緒に考えてみてください。

5あなたの借金を減額する

第一歩を踏み出そう

借金問題の解決方法は、自己破産だけではありません。

任意整理や個人再生など、状況に応じた選択肢があります。

適切な手続きを選べば、返済の負担を軽くできる可能性もあります。

まずは自分の状況を整理して、できることから一歩踏み出してみましょう。

1 自己破産がベストとは限らない

自己破産は、免責が認められれば借金の返済負担を大きく軽くできる手続きです。

ただし、すべての人にとって最適な選択肢とは限りません。

僕自身は自己破産を選びました。

でも、事前にもっと他の方法を知っていれば、もう少し早い段階で選択肢を整理できたかもしれません。

たとえば、任意整理なら裁判所を通さずに、将来利息のカットなどを目指して交渉し、返済の負担を軽くできる場合があります。

個人再生なら、条件を満たせば借金を大幅に減額しつつ、住宅を残せる可能性があります。

特定調停なら、簡易裁判所を通じて債権者と返済方法を話し合うことができます。

一方で、自己破産には信用情報への影響があります。

一定期間はクレジットカードやローンが使いにくくなることがあります。

任意整理や個人再生でも信用情報への影響は出ますが、手続きごとに特徴は違います。

また、自己破産には手続き中に一部の職業や資格に制限がかかる場合があります。

僕はそこまで大きな制約を感じませんでしたが、資格が必要な仕事をしている人は、事前に影響を確認しておくことが大切です。

自己破産を考えている人こそ、まずは自分の借金状況や生活環境に合った解決策を知ることが大切だと思います。

一人で悩まず、弁護士や司法書士などの専門家に相談することで、現実的な選択肢が見えてくるはずです。

2 借金減額シミュレーションで今すぐ確認してみよう

借金問題を解決するには、まず行動を起こすことが大切です。

自己破産だけが選択肢ではありません。

あなたに合う可能性がある方法を探して、借金の負担を軽くする第一歩を踏み出しましょう。

自分の借金はどのくらい負担が軽くなる可能性があるのか。

そう疑問に思っている人も多いはずです。

弁護士や司法書士に相談する前に、借金減額シミュレーションを試してみると、状況整理のきっかけになることがあります。

シミュレーションは、借入金額や返済状況などを入力することで、一般的に考えられる選択肢の目安が表示されるタイプが多いです。

ただし、結果がそのまま確定するわけではありません。

実際にどの手続きが使えるか、どのくらい負担が軽くなるかは、個別の状況によって変わります。

あくまで目安として活用するのが安心です。

僕自身は、最終的に弁護士へ相談して自己破産の手続きを進めました。

ただ、今振り返ると、もっと早い段階で自分の借金状況を整理できていれば、もう少し冷静に選択肢を見られたかもしれません。

借金問題を解決するには、まずは自分の状況を把握することが重要です。

自己破産しかないのかと悩んでいるなら、状況整理の一歩として、シミュレーションを試してみるのも一つだと思います。

また、より詳しく相談したい方は、初回相談を無料で行っている法律事務所もあるので、条件を確認したうえで利用するのも有効です。

専門家に相談すると、今の状況に合った現実的な選択肢を整理しやすくなります。

あなたにぴったりの借金解決策を診断したい方はこちらのページも活用してみましょう

6自己破産だけが選択肢

ではない。でも、一人で

抱え込まないでほしい

借金が膨らんでくると、視野がどんどん狭くなります。

僕自身もそうでした。

940万円の借金を前にして、もうどうすればいいのかわからなくなりました。

自己破産したら人生が終わる。

ギャンブルの借金だから無理かもしれない。

会社や家族に全部バレるかもしれない。

そんな不安ばかりが大きくなっていました。

でも、実際に専門家へ相談したことで、少しずつ現実が整理されていきました。

僕の場合は、最終的に自己破産を選びました。

そして、破産管財人との面談、債権者集会を経て、2024年5月22日に免責許可決定を受けました。

自己破産にはデメリットもあります。

でも、僕にとっては、借金に追われる生活から抜け出し、もう一度生活を立て直すための大きな一歩でした。

一方で、すべての人に自己破産が合うわけではありません。

任意整理が合う人もいます。

個人再生が合う人もいます。

特定調停を検討できる人もいます。

大切なのは、自分一人で決めつけないことです。

借金問題は、早く相談するほど選択肢を整理しやすくなります。

今つらい状況にいるなら、まずは自分の借金状況を確認して、専門家に相談するところから始めてみてください。

借金で人生が終わるわけではありません。

少なくとも僕は、自己破産を通して、もう一度生活を立て直すきっかけをもらえました。

あなたにも、何かしらの道が見つかる可能性はあります。

この記事は僕の実体験をもとに書いていますが、制度の基本部分は裁判所や法テラスなどの公的情報も確認しながらまとめています。