「もう自己破産するしかない……」

「借金が返せない。人生終わったかもしれない」

「ギャンブルや浪費で作った借金なんて、相談したら怒られるんじゃないか」

そんなふうに悩んでいるあなたへ。

僕もかつて、940万円の借金を抱え、どうにもならない状況に追い込まれました。

支払いに追われ、将来の見通しも立たず、毎日が不安と後悔の連続でした。

頭の中では何度も「もう自己破産するしかないのか」と考えていました。

でも、その一方で、

「本当に自己破産していいのか」

「ギャンブルや浪費が原因でも相談していいのか」

「弁護士にクズだと思われるんじゃないか」

「家族や会社にバレて、全部終わるんじゃないか」

そんな不安もありました。

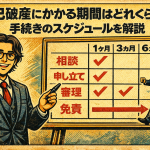

僕の場合は、2023年7月末に自己破産を決意し、法律事務所へ相談しました。

そこから書類集め、家計簿の作成、破産管財人との面談、債権者集会などを経て、2024年5月22日に免責許可決定の連絡を受けました。

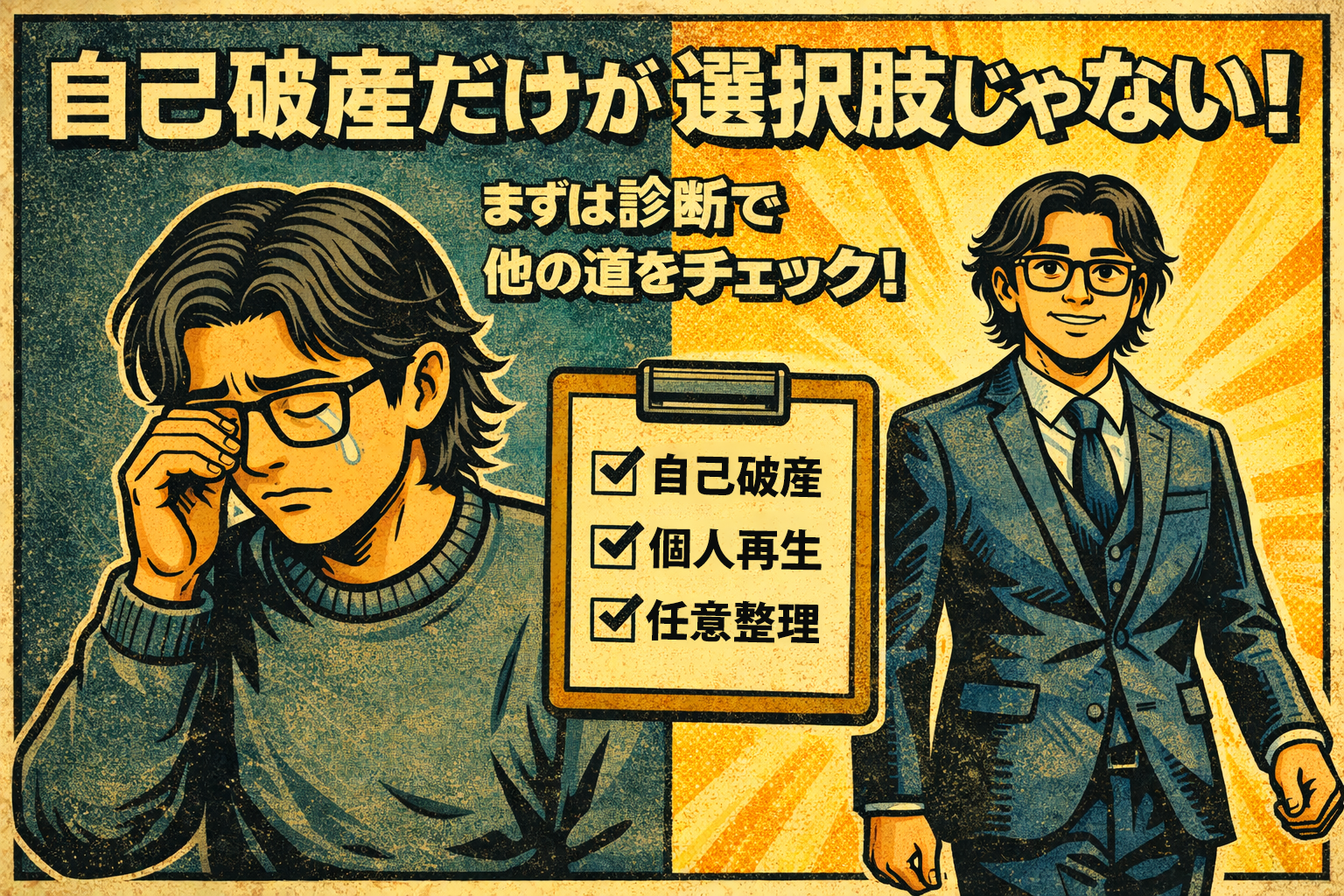

実際に弁護士に相談して感じたのは、借金問題の解決策は自己破産だけではないということです。

任意整理、個人再生、自己破産など、借金の整理方法はいくつかあります。

どれが合うかは、借金額、収入、生活費、財産、借金の理由などによって変わります。

もちろん、僕の場合は最終的に自己破産を選びました。

でも、すべての人に自己破産が合うわけではありません。

この記事では、僕自身の経験を交えながら、自己破産が必要かどうかを考えるためのチェックポイントや、自己破産以外の借金解決策について解説します。

「自己破産しかない」と思い詰める前に、まずは一緒に冷静に整理してみましょう。

「自己破産するしかない」と思っても、すぐに決めつける必要はありません。

借金額、収入、生活費、財産、借金の理由を整理すると、任意整理や個人再生など、自己破産以外の方法が検討できる場合もあります。

ただ、僕のように借金が940万円まで膨らみ、返済の見通しが立たない場合は、自己破産が現実的な再スタートの方法になることもあります。

この記事で一番伝えたいのは、一人で判断しないでほしいということです。

借金問題は、自分だけで考えていると、どんどん視野が狭くなります。

でも、専門家に相談すると、自己破産が必要なのか、任意整理や個人再生の余地があるのかを一緒に整理してもらえます。

まずは、自分がどのタイプに近いのかを確認してみてください。

次のうち、今の自分に一番近いものを選んでみてください。

これはあくまで目安です。

実際にどの方法が合うかは、借金額・収入・財産・家計・借金の理由などによって変わります。

生活費を払ったあとに、少しでも返済へ回せるお金がある。

ただ、利息ばかり払っていて元本がなかなか減らない。

この場合は、任意整理を検討できることがあります。

任意整理では、債権者との交渉によって、将来の利息をカットできる可能性があります。

ただし、借金の元本は基本的に残るため、返済を続けられる見込みが必要です。

毎月の収入はある。

でも、借金額が大きく、このまま完済できる気がしない。

この場合は、個人再生を検討できることがあります。

個人再生は、裁判所を通じて借金を減額し、原則として分割で返済していく方法です。

住宅ローンがある人は、条件次第でマイホームを残せる可能性もあります。

ただし、継続的な収入が必要で、手続きも複雑になりやすいです。

生活費を払うと返済に回すお金が残らない。

返済のために、また借りている。

支払い日が来るたびに苦しくなる。

この場合は、自己破産を含めて早めに相談したほうがいい可能性があります。

自己破産は、裁判所を通じて手続きを行い、免責が許可されることで、原則として借金の支払い義務を免れる手続きです。

ただし、税金や養育費など、免責されないものもあります。

また、財産や職業、信用情報への影響もあります。

▶︎参考:破産|裁判所

ギャンブルや浪費で借金を作ってしまった。

だから、弁護士に怒られそうで相談できない。

自己破産なんて認められないのでは、と不安になっている。

この場合は、隠さず専門家に相談することが大切です。

ギャンブルや浪費が原因でも、自己破産が認められるケースはあります。

ただし、必ず認められるわけではなく、裁判所で慎重に見られることがあります。

だからこそ、借金の理由を隠さず、正直に相談することが大切です。

▶︎参考:破産・免責手続について|裁判所

任意整理、個人再生、自己破産。

言葉は聞いたことがあるけど、自分に何が合うのか分からない。

この場合は、まず借金減額シミュレーションや無料相談で整理するのがおすすめです。

自己破産しかないと思っていても、任意整理や個人再生が検討できる場合もあります。

逆に、まだ何とかなると思っていても、早めに自己破産を含めて考えたほうがいいケースもあります。

大切なのは、自分だけで決めつけないことです。

も く じ

1 「自己破産するしかない」と

思う前に考えるべきこと

借金が増え、「もう自己破産しかない」と思い込んでいませんか?

でも、本当にそれが今の自分に合った選択なのかは、一度立ち止まって整理してみる価値があります。

自己破産は、借金問題を整理するための大きな選択肢のひとつです。

ただし、任意整理や個人再生など、状況によっては他の方法が検討できる場合もあります。

まずは、自己破産以外の解決策も含めて、自分に合った方法がないかを見極めてみましょう。

まずは借金を減額するための代表的な方法と特徴を知っておきたい方はこちらの記事をご覧ください

1 本当に自己破産しかないのか?選択肢を整理しよう

「自己破産するしかない……」と考えているときは、返済が苦しくなっていて、精神的にも追い詰められている人が多いと思います。

僕もそうでした。

僕は940万円の借金を抱え、どうやっても返せないと感じていました。

返済のためにまた借りるような状態になり、気持ちの余裕もなくなっていました。

そのとき、真っ先に浮かんだのが「自己破産しかないのでは?」という考えでした。

ただ、借金問題の解決方法は自己破産だけではありません。

たとえば、任意整理なら、債権者との交渉によって将来の利息をカットできる可能性があります。

個人再生なら、条件次第で借金を大きく減らしつつ、住宅ローンのある家を残せる可能性もあります。

また、収入や家計の状況によっては、分割返済の交渉や生活の見直しで立て直せる場合もあります。

日本弁護士連合会でも、借金問題の整理方法として、自己破産・個人再生・任意整理などが紹介されています。

▶︎参考:よくある相談内容|日本弁護士連合会

僕が痛感したのは、自己破産しかないと思い込む前に、まずは自分の借金額・収入・生活状況を整理することが大事だということです。

自己破産はもちろん選択肢のひとつです。

でも、他の方法で整理できる場合もあるということは、頭の片隅に置いておいてほしいです。

2 借金の解決策は自己破産だけじゃない

借金が返せなくなったとき、多くの人は「もう自己破産するしかない」と思い詰めてしまいがちです。

僕もそうでした。

借金が940万円まで膨らみ、どうやっても返済できないと感じたとき、「自己破産以外に道はないのか?」と必死で考えました。

借金問題の代表的な整理方法には、次のようなものがあります。

| 方法 | 向いている可能性がある人 | 注意点 |

|---|---|---|

| 任意整理 | 毎月の返済を続ける収入があり、利息の負担を軽くしたい人 | 元本は基本的に残るため、返済を続けられる見込みが必要 |

| 個人再生 | 借金を大きく減らしつつ、分割返済を目指したい人 | 継続的な収入が必要。手続きも複雑になりやすい |

| 自己破産 | 返済の見通しが立たず、生活の立て直しを優先したい人 | 財産や職業制限、信用情報への影響などの注意点がある |

| 特定調停 | 裁判所を通じて返済計画を話し合いたい人 | 交渉がまとまらない場合もある |

- 任意整理

債権者と交渉して、将来の利息をカットしてもらえる可能性がある方法です。

向いている可能性がある人は、毎月の返済を続ける収入があり、利息の負担を軽くしたい人です。注意点は、元本は基本的に残ることですそのため、返済を続けられる見込みが必要です。 - 個人再生

裁判所を通じて借金を減額し、原則として分割で返済していく方法です。

向いている可能性がある人は、借金額は大きいものの、安定した収入がある人です。条件次第では、住宅ローンのある家を残せる可能性もあります。ただし、手続きは複雑になりやすく、継続的な返済が必要です。 - 自己破産

裁判所を通じて手続きを行い、免責が許可されることで、原則として借金の支払い義務を免れる手続きです。

向いている可能性がある人は、返済の見通しが立たず、生活の立て直しを優先したい人です。注意点として、財産や職業制限、信用情報への影響などがあります。 - 特定調停

裁判所を通じて債権者と話し合い、返済計画を調整する方法です。

費用を抑えやすい一方で、交渉がまとまらない場合もあります。

大事なのは、本当に自己破産しかないのかを冷静に判断することです。

僕の場合は、収入や支出、借金額、財産の状況などを整理したうえで、最終的に自己破産を選びました。

ただ、もっと早い段階で相談していれば、少なくとも一人で抱え込まずに、任意整理や個人再生も含めて整理する機会はあったと思います。

借金の解決策はひとつではありません。

まずは「自己破産が必要かどうか」も含めて、自分に合った方法を確認してみることから始めましょう。

3 僕が自己破産を決断した理由

自己破産は「最後の手段」と言われることも多く、僕も最初はできる限り避けたかったです。

「自己破産しかないのかも」と思いながらも、本当にそれでいいのか、何度も迷いました。

僕の借金は、パチンコ・パチスロなどのギャンブルや浪費、FXなどが原因で、気づけば940万円まで膨れ上がっていました。

返済のために別の借金を重ね、気持ちの余裕もなくなり、毎日が不安と後悔でいっぱいでした。

それでも、自己破産には抵抗がありました。

世間のイメージもあって、「人生が終わるのでは」と感じていたからです。

特に僕の場合は、ギャンブルや浪費で借金を増やしてしまったので、こんな理由で相談しても怒られるんじゃないかという不安がありました。

でも実際には、弁護士さんは僕を責めるために話を聞いたわけではありませんでした。

今の状況からどう立て直すかを一緒に考えてくれました。

もちろん、ギャンブルや浪費が原因の場合は、裁判所の手続きで慎重に見られることがあります。

ただ、正直に事情を話し、必要な資料を出し、反省や生活の立て直しを示すことで、手続きを進められる可能性はあります。

▶︎参考:破産・免責手続について|裁判所

僕の場合、2023年7月31日に法律事務所へ相談に行き、そこから書類集めが始まりました。

過去の給与明細、源泉徴収票、退職金見込み額が分かる資料、保険証券、口座の取引履歴、FXの取引履歴など、とにかく多くの資料を集める必要がありました。

その後、2024年2月20日に東京地方裁判所へ自己破産の申立てを行い、2024年2月27日に破産管財人との面談、2024年5月10日に債権者集会がありました。

そして、2024年5月22日に免責許可決定の連絡を受けました。

最終的に自己破産を選んだ理由は、このまま借金を抱えて生き続けるより、一度ゼロに戻してやり直したほうがいいと思えたからです。

自己破産にはデメリットもあります。

でも、僕にとっては現実的な選択でした。

迷っている人には、まずは専門家に相談して、今の状況に合った道を一緒に整理してみることをおすすめします。

2自己破産を検討すべきか

5つの質問でチェック

「自己破産するしかないのか?」と悩んでいるなら、まずは一度立ち止まって状況を整理してみてください。

僕も当時は追い詰められていましたが、整理してみることで「何が苦しいのか」「何が現実的なのか」が少しずつ見えてきました。

ここで紹介するチェック項目は、あなたに合いそうな解決策を考えるための目安です。

このチェックだけで、自己破産が必要かどうかを判断できるわけではありません。

ただ、自分の状況を整理するきっかけにはなります。

15つの質問でわかる!自己破産を検討すべきかの目安チェック

借金が年収を大きく上回っている場合、毎月の返済額や利息の負担によっては、返済計画の見直しが必要になることがあります。

ただし、自己破産が必要かどうかは、借金額だけで決まるものではありません。

収入、生活費、財産、家族構成、借金の理由などによって変わります。

最低限の生活費を払うと返済ができない。

あるいは、利息分しか払えていない。

こうした状態が続いているなら、早めに対策を考えるサインかもしれません。

昇給や副業などで収入を増やせる見込みが少ない場合、今後も返済が苦しくなる可能性があります。

もちろん、無理に副業をすればいいという話ではありません。

体力や時間には限界があります。

「今の収入で返済を続けられるのか」を冷静に見ることが大切です。

ギャンブルや浪費が原因でも、自己破産が認められるケースはあります。

ただし、破産に至った事情に浪費やギャンブルがある場合、免責が認められないこともあります。

そのため、ギャンブルや浪費が原因の場合は、なおさら専門家に正直に相談することが大切です。

▶︎参考:破産・免責手続のあらまし|裁判所

僕の場合も、ギャンブルや浪費が原因でした。

それでも、弁護士に正直に話し、資料を集め、反省や生活の立て直しを示しながら手続きを進めました。

自己破産以外にも、任意整理や個人再生などの方法があります。

収入があり、一定の返済を続けられる見込みがある場合は、自己破産以外の方法が検討できることもあります。

逆に、返済の見通しが立たない場合は、自己破産を含めて考えたほうがいいケースもあります。

これはあくまで目安ですが、複数当てはまる場合は、今の返済を続けるのが現実的かどうかを一度整理してみるタイミングかもしれません。

上の5つの質問に答えたら、次は自分がどのタイプに近いかを確認してみましょう。

あくまで目安ですが、次のように考えると整理しやすいです。

生活費を払ったあとも、毎月少しは返済に回せるお金がある人

Aタイプ「返済は苦しいけど、毎月の返済原資はある人」

安定した収入はあるけど、借金額が大きくて今のままでは返せない人

Bタイプ「借金が大きく、今のままでは返せない人」

生活費を払うと返済できない、または返済のために借金をしている人

Cタイプ「返済の見通しが立たない人」

ギャンブルや浪費が原因で、相談するのが怖くなっている人

Dタイプ「ギャンブル・浪費が原因で相談が怖い人」

任意整理、個人再生、自己破産の違いが分からず、自分に合う方法を判断できない人

Eタイプ「どの方法がいいか分からない人」

複数に当てはまる場合は、無理に1つに絞らなくて大丈夫です。

借金問題は、収入・借金額・生活費・財産・借金の理由によって合う方法が変わります。

迷った場合は、まずCタイプまたはEタイプを確認してみてください。

返済の見通しが立たない人や、どの方法が合うか分からない人ほど、早めに専門家へ相談したほうが安全です。

ただし、自己判断だけで決めるのは危険です。

まずは専門家に相談して、自分の状況に合った方法を確認してみてください。

僕も実際に相談したことで、冷静に自分の状況を整理できました。

自分の借金状況を可視化したい方はこちらの記事のシミュレーションも活用できます

3診断結果別

あなたに合いそうな

借金解決策

ここからは、チェック結果をもとに「自分がどのタイプに近いか」をもう少し詳しく整理してみましょう。

繰り返しますが、これはあくまで目安です。

実際にどの方法が合うかは、専門家に相談して確認する必要があります。

| タイプ | 状況の目安 | 検討しやすい方法 | 次にやること |

|---|---|---|---|

| Aタイプ:返済は苦しいけど、毎月の返済原資はある | 収入があり、生活費を引いたあとに返済へ回せるお金がある | 任意整理を検討できる場合がある | 利息を減らせる可能性があるか相談する |

| Bタイプ:借金が大きく、今のままでは返せない | 借金額が大きいが、安定収入はある | 個人再生を検討できる場合がある | 住宅や財産を残せる可能性も含めて相談する |

| Cタイプ:返済の見通しが立たない | 生活費を払うと返済できない、借りて返す状態になっている | 自己破産を検討したほうがいい場合がある | 免責の見通しや必要書類を相談する |

| Dタイプ:ギャンブル・浪費が原因で相談が怖い | 借金理由を話すのが怖く、相談を先延ばしにしている | 自己破産を含めて専門家に相談したほうがいい | 怒られるかどうかより、正直に状況を伝えることが大切 |

| Eタイプ:どの方法がいいか分からない | 任意整理・個人再生・自己破産の違いが分からない | まずは無料相談や減額診断で整理 | 自分だけで決めず、選択肢を確認する |

大切なのは、今の状況に合った解決策を選ぶことです。

自己破産を考える前に、まずは専門家に相談し、選択肢を整理してみましょう。

毎月の返済は苦しい。

でも、生活費を払ったあとに、ある程度は返済へ回せるお金がある。

この場合は、任意整理が検討できることがあります。

任意整理は、債権者と交渉して、将来の利息をカットしてもらえる可能性がある方法です。

元本は基本的に残りますが、毎月の返済負担を軽くできる場合があります。

ただし、任意整理は返済を続ける方法です。

そのため、今後も安定して返済できる見込みがあるかどうかが大切です。

「返済は苦しいけど、完全に無理ではない」

「利息ばかり払っていて元本が減らない」

「自己破産までは考えていないけど、今の返済は限界」

こういう人は、任意整理の可能性を相談してみる価値があります。

相談前には、次の3つをメモしておくと話がスムーズです。

- 借金の総額

- 毎月の手取り収入

- 毎月の返済額

任意整理・個人再生の比較です。選択肢を詳しく知るのに役立ちます

借金額が大きく、このまま返済を続けるのは難しい。

でも、安定した収入はある。

この場合は、個人再生が検討できることがあります。

個人再生は、裁判所を通じて借金を減額し、原則として分割で返済していく方法です。

状況によっては借金を大きく減らせることがあります。

また、住宅ローンがある人は、条件次第でマイホームを残せる可能性もあります。

ただし、個人再生は手続きが複雑になりやすく、継続的に返済できる収入も必要です。

誰にでも使える方法ではありません。

「自己破産は避けたい」

「家を残したい」

「借金を減らせば返済できる可能性がある」

こういう人は、個人再生が使えるかどうかを専門家に確認してみるのがおすすめです。

相談前には、借金額だけでなく、住宅ローンの有無、家計の収支、財産の状況も整理しておくと話しやすくなります。

各債務整理の違いについてはこちらの記事で詳しく解説しています。

生活費を払うと返済できない。

返済のために、さらに借金をしている。

毎月の支払い日が来るたびに、心臓が締めつけられるような感覚になる。

この状態なら、自己破産を含めて早めに相談したほうがいいかもしれません。

僕もこのタイプでした。

借金が940万円まで膨らみ、返済の見通しが立たなくなっていました。

毎月の返済をどうにかすることばかり考えて、普通の生活をする余裕がなくなっていました。

自己破産は、裁判所を通じて手続きを行い、免責が許可されることで、原則として借金の支払い義務を免れる手続きです。

ただし、税金や養育費など、免責されないものもあります。

また、浪費やギャンブルなどの事情がある場合は、裁判所で慎重に見られることがあります。

▶︎参考:破産|裁判所

自己破産は怖い言葉に聞こえるかもしれません。

でも、必要な人にとっては、生活を立て直すための現実的な方法になることもあります。

「もう返せない」

「借りて返す状態になっている」

「毎日、借金のことばかり考えている」

そういう状態なら、一人で抱え込まず、まずは相談してみてください。

相談前には、借金の総額、借入先、毎月の返済額、手取り収入をざっくりメモしておくだけでも十分です。

自己破産の費用について知りたい方はこちらの記事も参考になります。

ギャンブルや浪費で借金を作ってしまった人ほど、相談するのが怖いと思います。

「自業自得だと言われるんじゃないか」

「弁護士に怒られるんじゃないか」

「こんな借金で自己破産なんて無理なんじゃないか」

僕もそう思っていました。

僕の場合は、パチンコ・パチスロなどのギャンブルや浪費、FXなどが原因で借金が増えていきました。

だから、相談する前はかなり不安でした。

でも実際には、弁護士さんは僕を責めるために話を聞いたわけではありませんでした。

もちろん、甘いことばかり言われたわけではありません。

必要な書類を集めること、正直に話すこと、家計を見直すことなど、やるべきことはたくさんありました。

それでも、相談してよかったと思っています。

ギャンブルや浪費が原因でも、自己破産が認められるケースはあります。

ただし、必ず認められるわけではありません。

だからこそ、隠さずに正直に相談することが大切です。

▶︎参考:破産・免責手続について|裁判所

僕が伝えたいのは、借金の理由が情けないと思っても、相談していいということです。

借金問題は、責められるために相談するものではありません。

これからどう立て直すかを考えるために相談するものです。

ギャンブル借金でも自己破産できるのかについてはこちらの記事で詳しくまとめています。

任意整理、個人再生、自己破産。

言葉は聞いたことがあっても、自分にどれが合うのか分からない人も多いと思います。

僕も最初はそうでした。

ネットで調べても情報が多すぎて、逆に不安になる。

自分の場合はどうなのかが分からない。

結局、何をすればいいのか分からなくなる。

そういう状態なら、まずは借金減額シミュレーションや無料相談を使って、今の状況を整理してみるのがおすすめです。

借金減額シミュレーションは、借金額や収入、生活状況などを入力して、どの方向性が考えられそうかを知るための目安です。

ただし、シミュレーションだけで正しい方法が決まるわけではありません。

実際にどの方法が合うかは、専門家に詳しく確認する必要があります。

「自己破産しかない」と思っていても、任意整理や個人再生が検討できる場合もあります。

逆に、「まだ何とかなる」と思っていても、実は早めに自己破産を含めて考えたほうがいいケースもあります。

大切なのは、自分だけで決めつけないことです。

4 自己破産を選んだ

僕が伝えたいこと

自己破産は、人生の終わりではありません。

少なくとも僕にとっては、借金に追われる毎日から抜け出し、もう一度生活を立て直すための選択でした。

ここからは僕の経験を通じて、自己破産のリアルな実情や、不安を少しでも軽くする考え方をお伝えします。

1 自己破産は人生の終わりじゃない

自己破産を考えるとき、「人生終わった……」と感じてしまう人もいると思います。

僕もそうでした。

借金が940万円に膨れ上がり、「自己破産するしかない」と思ったときは、正直、絶望に近い気持ちでした。

世間のイメージで、自己破産=社会的に終わる、みたいに感じてしまっていたんです。

でも、実際に自己破産を経験した僕が言えるのは、自己破産は人生の終わりではないということです。

もちろん、手続きは簡単ではありませんでした。

書類集めは大変でした。

家計簿の収支が合わず、弁護士事務所から修正の連絡をもらったこともあります。

破産管財人との面談前は緊張しましたし、債権者集会の前日はよく眠れませんでした。

それでも、免責許可決定の連絡を受けたとき、借金の重圧から解放されて、ようやく前を向けるようになりました。

自己破産は、何もかも失う制度ではありません。

もちろんデメリットはあります。

でも、僕の場合は人生を終わらせる手続きではなく、借金に支配されていた生活を終わらせる手続きでした。

2 自己破産のデメリットと乗り越え方

自己破産にはメリットもありますが、当然デメリットもあります。

僕も自己破産を決断するとき、「これからの生活はどうなるんだろう」と不安になりました。

ここでは、自己破産をすると起こりやすい影響と、僕なりの乗り越え方をまとめます。

自己破産をすると、信用情報に事故情報が登録され、一定期間はクレジットカードやローンの審査に通りにくくなります。

登録期間は信用情報機関や登録される情報によって異なります。

CICでは、クレジット情報の保有期間について「契約中および契約終了から5年間」と説明されています。

JICCでも、信用情報の登録期間について案内されています。

また、全国銀行個人信用情報センターでは、破産・民事再生手続開始決定の官報情報について、当該決定日から7年を超えない期間とされています。

▶︎参考:自己破産の登録は何年間ですか?|CIC

▶︎参考:どのくらいの期間登録されるのですか?|JICC

▶︎参考:センターの概要|全国銀行個人信用情報センター

僕も最初はかなり不安でした。

でも、デビットカードや現金払いを使えば、生活自体は回せます。

不便さはあります。

ただ、僕の場合は、お金を使いすぎない習慣がついたと考えると、結果的にプラスになった部分もありました。

自己破産手続中は、警備員や一部の士業など、一定の職業・資格に制限が出る場合があります。

ただし、すべての仕事ができなくなるわけではありません。

一般的な会社員であれば、仕事への影響が出にくいことも多いです。

ただし、職種や会社の規定によっては確認が必要です。

僕の場合は、自己破産後も普段どおり仕事を続けられました。

持ち家や高額な車など、一定以上の財産がある場合は、処分の対象になることがあります。

ただし、どの財産がどう扱われるかは、財産の内容や金額、裁判所の運用、管財人の判断などによって変わります。

僕は賃貸暮らしで、大きな財産もありませんでした。

そのため、生活面での変化は比較的少なかったです。

一方で、手続きの中では、つみたてNISAの解約や、預かり金の精算など、お金まわりの整理は必要でした。

僕の場合、最後に弁護士事務所へ預かり書類を引き取りに行き、費用を差し引いた余剰金として約24万円が戻ってきました。

自己破産は、たしかにリスクもあります。

でも僕が感じたのは、借金に追われ続ける苦しさに比べたら、現実的に乗り越えられるデメリットも多いということです。

もし整理した結果、自己破産が今の自分に合う選択肢だと分かったなら、必要以上に怖がりすぎずに前を向いてほしいです。

5まずは無料相談で

自分に合った解決策を

見つけよう

自己破産を考える前に、まずは専門家に相談して、自分の状況を整理することが大切です。

無料相談を用意している法律事務所もあります。

また、収入や資産などの条件を満たす場合は、法テラスの無料法律相談や弁護士・司法書士費用の立替制度を利用できることもあります。

法テラスの立替制度には、収入や資産が一定基準以下であることなどの条件があり、審査が必要です。

▶︎参考:無料法律相談・弁護士等費用の立替|法テラス

▶︎参考:無料法律相談のご利用の流れ|法テラス

一人で悩み続けるより、まずは話してみる。

それだけでも、少し見える景色が変わることがあります。

3相談前にメモしておくといいこと

無料相談や借金減額シミュレーションを使う前に、次の内容をざっくりメモしておくと話がスムーズです。

- 借金の総額

- 借入先の数

- 毎月の返済額

- 毎月の手取り収入

- 家賃や生活費

- 滞納しているかどうか

- 借金の主な理由

- 持ち家や車など大きな財産の有無

完璧にまとめる必要はありません。

最初はざっくりで大丈夫です。

僕も最初から完璧に整理できていたわけではありません。

相談しながら、必要な資料や確認すべきことを少しずつ整理していきました。

大事なのは、分からないから相談しないのではなく、分からないから相談するという考え方です。

2 一人で悩まず、プロに相談しよう

借金の悩みは、一人で抱え込めば抱え込むほど、視野が狭くなりやすいです。

僕も「自己破産するしかない」と思い込んでいたときは、他の解決策があるなんて考えもしませんでした。

でも、弁護士に相談したことで、自己破産が必要かどうかも含めて、自分の状況を整理することが大事だと気づきました。

借金問題は、専門家に相談することで状況が整理できて、解決に向けた道筋が見えやすくなります。

任意整理や個人再生で進められる可能性もあります。

自己破産が必要なケースでも、手続きをどう進めるのが現実的かを一緒に考えてもらえます。

僕が感じたのは、もっと早く相談しておけばよかったということです。

相談するだけで、借金が消えるわけではありません。

でも、今の自分がどこにいて、次に何をすればいいのかが見えやすくなります。

3借金減額シミュレーションで解決策の目安を知る

「自己破産するしかない」と思っている人の多くは、そもそも他にどんな解決策があるのか分からない状態かもしれません。

僕もそうでした。

借金が940万円を超え、どうにもならないと感じていました。

借金減額シミュレーションは、借金額や収入、生活状況などを入力して、どの方向性が考えられそうかを知るための目安です。

やってみると、自己破産以外の方法も検討できそうだと分かることもあります。

ただし、シミュレーションだけで解決策が決まるわけではありません。

実際に任意整理・個人再生・自己破産のどれが合うかは、借入先、収入、支出、財産、滞納状況、借金の理由などを専門家に詳しく見てもらう必要があります。

無料で手軽に試せるものも多いので、一人で悩んでいるなら、まずは整理のきっかけとして使ってみるのもありです。

4 まずは無料相談から始めてみよう

借金の問題を一人で抱えていると、「自己破産するしかない」と思い詰めてしまいがちです。

僕もそうでした。

でも、実際に弁護士へ相談してみたら、手続きの見通しや必要な準備が少しずつ分かり、気持ちが少し軽くなりました。

専門家に相談すれば、自己破産が必要かどうか、他の方法も含めて整理するところから一緒に進められます。

任意整理や個人再生など、別の手段が合うケースもあります。

自己破産が現実的な選択だったとしても、手続きをどう進めるのがよいかを具体的に確認できます。

僕も最初は「相談したら無理に契約させられるのでは?」と不安でした。

でも、実際は親身に話を聞いてもらえました。

もちろん、事務所によって対応は異なるので、合わないと感じた場合は、別の相談先を検討しても大丈夫です。

動き出すことで、少しずつ状況が整理されて、次に何をすればいいかが見えやすくなります。

まずは無料相談を活用して、自分に合った選択肢を探してみてください。

どの解決策を選んだ後でも、生活の立て直しに役立つ方法はこちらでまとめています

6「自己破産しかない」と

思ったら、まずは状況を

整理しよう

借金で追い詰められていると、「もう自己破産するしかない」と考えてしまうことがあります。

僕もそうでした。

940万円の借金を抱え、返済の見通しが立たなくなったときは、人生が終わったような気持ちになりました。

でも、実際に弁護士へ相談し、自己破産の手続きを進め、免責許可決定を受けた今は、あのとき一歩踏み出してよかったと思っています。

ただし、自己破産がすべての人に合うわけではありません。

返済原資があるなら、任意整理を検討できる場合があります。

安定収入があり、借金を大きく減らせば返済できそうなら、個人再生を検討できる場合があります。

返済の見通しが立たないなら、自己破産を含めて早めに相談したほうがいい場合があります。

大切なのは、自分だけで決めつけず、借金額・収入・生活費・財産・借金の理由を整理することです。

そして、できれば専門家に相談して、自分に合った方法を確認することです。

「自己破産しかない」と思っているときほど、心も頭も追い詰められています。

だからこそ、まずは今の状況を整理してみてください。

借金問題は、動き出すまでが一番苦しいです。

でも、動き出せば、少しずつ現実が整理されていきます。

自己破産は、人生の終わりではありません。

必要な人にとっては、もう一度生活を立て直すための再スタートになります。

この記事は僕の実体験をもとに書いていますが、制度の基本部分は裁判所や法テラスなどの公的情報も確認しながらまとめています。

▶︎破産|裁判所