「自己破産をしたいけど、どれくらいの期間がかかるのか?」

僕が自己破産を決断したとき、まず気になったのはこの点でした。借金の取り立て(督促)から解放されるのはいつなのか、手続きが長引いたらどうなるのか、生活にどんな影響があるのか……不安は尽きませんでした。

実際に自己破産を経験して分かったのは、ケースによってかかる期間が違うということです。この記事では、僕の体験談も交えながら、自己破産の手続きにかかる期間やスケジュールを分かりやすく解説していきます。

も く じ

1 自己破産には

どれくらいの期間がかかる?

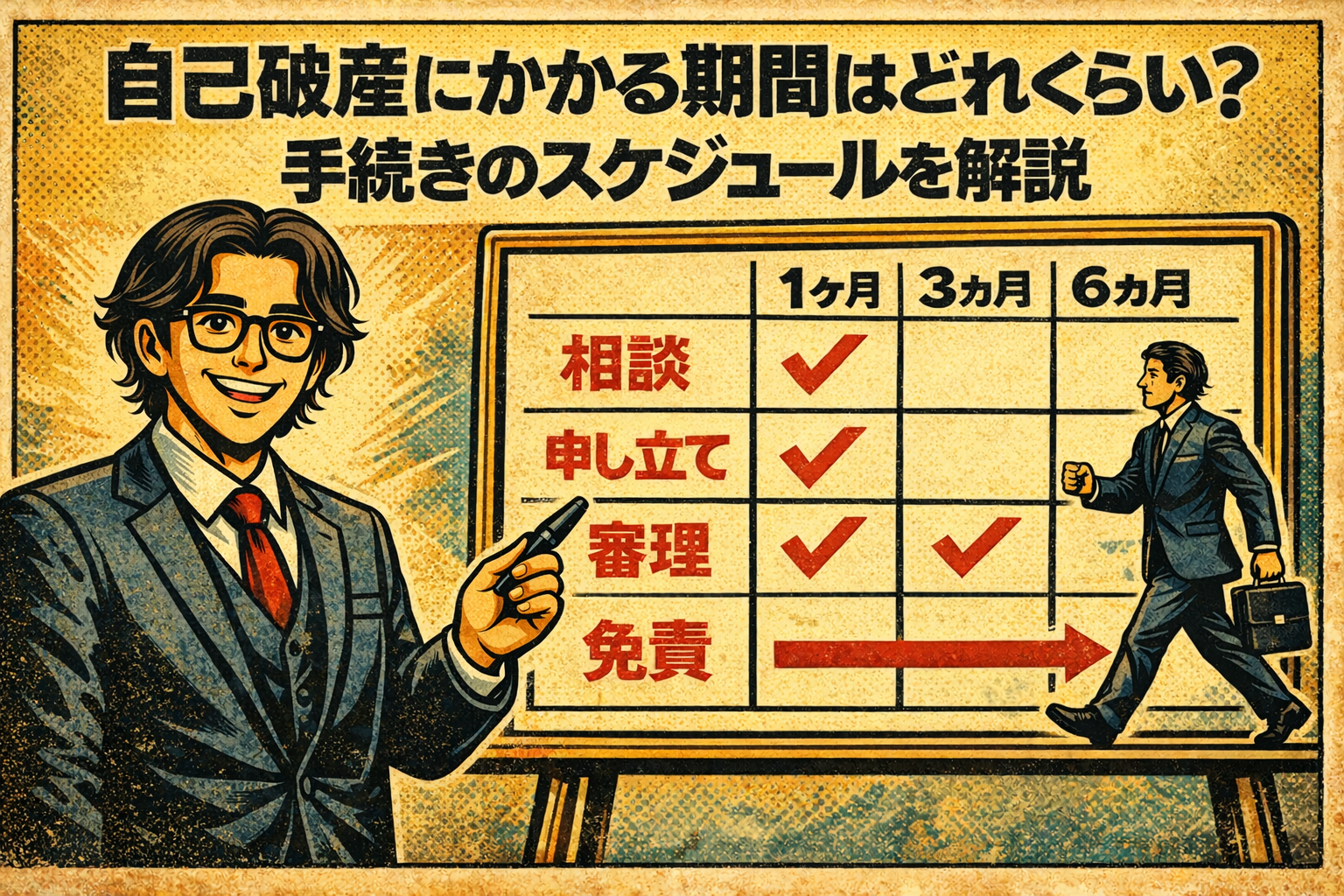

自己破産を考えたとき、手続きはどのくらいかかるのか?という疑問が最初に浮かぶ人は多いと思います。申し立てから免責決定までの期間は人によって異なり、目安としては早ければ3ヶ月ほど、長いと1年以上かかることもあります。

僕の場合は、申し立てから免責決定まで約6ヶ月かかりました。

1 申し立てから免責決定までのスケジュール

自己破産の手続きにかかる期間は、一般的に3ヶ月〜1年程度といわれることが多いです。ただし、状況によって大きく変わります。

自己破産の手続きは、だいたい次のような流れで進みます。

① 弁護士に相談(1〜2週間)

まずは弁護士に相談し、自己破産を進めるかどうかを決めます。弁護士が受任すると、受任通知が債権者に送られ、原則として取り立て(督促)が止まります。僕もこの通知が届いたことで、ようやく精神的に落ち着くことができました。

② 書類準備・申し立て(1〜3ヶ月)

借金の詳細や家計状況を整理し、裁判所へ申し立てを行います。僕はこの書類準備に手間取り、少し時間がかかりました。

特に、ギャンブルの借金は自己破産できるのか?という点が不安で、事情が伝わるように整理しながら、弁護士と相談して進めました。

③ 裁判所の審理(3〜6ヶ月)

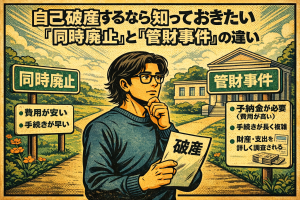

裁判所の審理は、手続きの種類によって期間の目安が変わります

- 「同時廃止」:破産管財人の調査が不要なケース。目安として3〜6ヶ月程度で進むことが多いです。

- 「管財事件」:財産の整理や借金の使い道の調査が必要なケース。目安として半年以上かかることもあります。

僕の場合は、ギャンブル・浪費が原因の借金だったこともあり、結果として管財事件になって追加の調査が入りました。その分、時間がかかった印象です。

※ギャンブルが原因でも、事情によっては同時廃止になることもあります。

④ 免責決定(1〜2ヶ月)

審理の最後に、借金の返済義務を免除する免責決定が下ります。ギャンブルや浪費による借金の場合、裁判所から追加の説明を求められることがあります。

僕も事情を詳しく聞かれましたが、弁護士のアドバイスを受けながら、できるだけ正直に、誠実に対応しました。その結果として、免責を受けることができました。

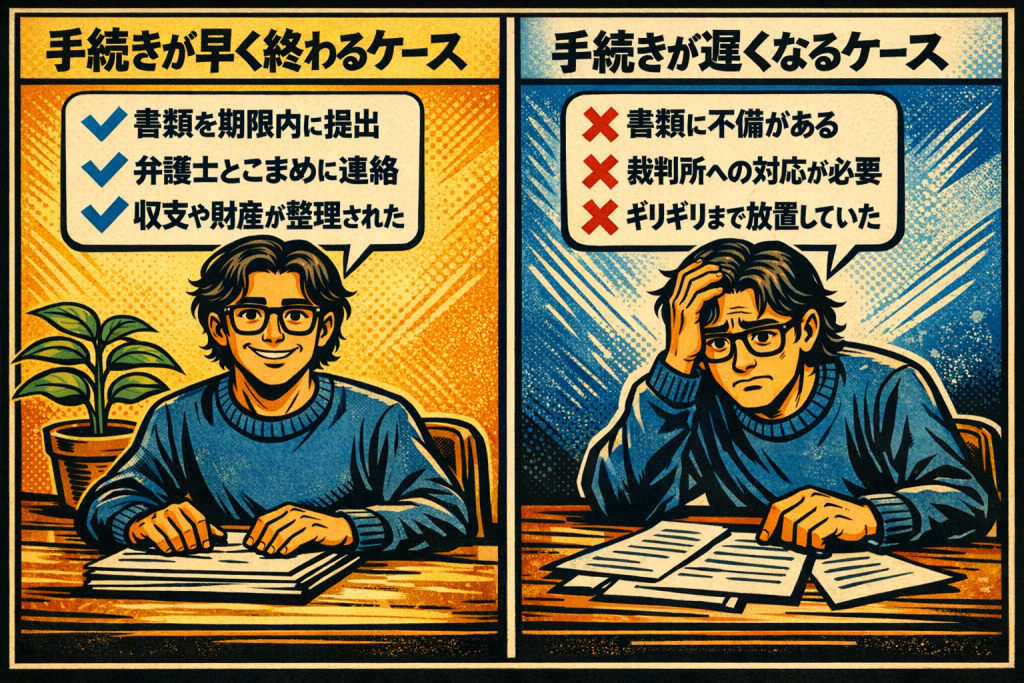

自己破産をできるだけ早く終わらせるためには、次の3つが大切です。

- 弁護士への早めの相談

- 必要書類をできるだけ正確にそろえる

- 裁判所への対応を誠実に行う

僕自身、長引くことへの不安がありましたが、準備を進めていくことで気持ちも落ち着き、結果的に大きなトラブルなく進められました。

もし自己破産を早く終わらせたいと考えているなら、まずは弁護士に相談して、手続きを早めに動かし始めることが近道になりやすいです。

まずは自己破産の基本的な手続きの流れを理解しておくと、期間のイメージがつかみやすくなります

2 自己破産の手続きが早く終わるケース・遅くなるケース

自己破産の手続き期間は、申し立てから免責決定まで3ヶ月〜1年程度が目安といわれますが、実際はケースによって変わります。僕は約6ヶ月かかりましたが、スムーズに進めばもっと早く終わることもありますし、逆に長引くこともあります。

ここでは、どんな場合に早く終わりやすく、どんな場合に時間がかかりやすいのかを整理します。

借金の使い道が明確で、必要書類が整っている

生活費や医療費など、やむを得ない理由で借金をした場合は、審理が比較的スムーズに進むことがあります。また、必要書類(借金リスト・収入証明・家計簿など)を早めにそろえられると、申し立ても進めやすいです。

弁護士に早めに相談し、適切なアドバイスを受けている

弁護士のサポートを受けることで、書類の不備を減らし、結果として手続きをスムーズに進めやすくなります。僕も相談を先延ばしにしていたら、もっと時間がかかっていたと思います。

「同時廃止」になるケース

処分する財産がほとんどない場合は、破産管財人が関与しない同時廃止になることがあります。この場合、目安として3〜6ヶ月程度で手続きが完了することが多いです。

ギャンブル・浪費が原因の借金(僕はこのケースでした)

ギャンブルが絡むと自己破産できないのでは?と不安に思う人は多いですが、ケースによっては手続き自体は進められます。ただし、免責が認められるかは状況次第で、審理が慎重になりやすく、破産管財人による調査が入ることもあります。僕もこの点で追加の質問を受けました。

財産隠しや虚偽申告の疑いがある場合

自己破産では、財産や状況を正直に申告する必要があります。もし裁判所が疑いを持つと、確認に時間がかかり、手続きが長引く可能性があります。

「管財事件」になるケース

一定以上の財産があったり、借金の経緯について追加の調査が必要な場合は、管財事件になることがあります。この場合、半年以上かかることも珍しくありません。

僕の経験から、手続きを早く終わらせるために重要なのは次の3つです。

弁護士に早めに相談する

自己破産を考えたら、できるだけ早く弁護士に相談することが重要です。僕も最初は相談をためらいましたが、いざ話してみると「もっと早く相談すればよかった」と思いました。

必要な書類を正確に準備する

借金の詳細や家計状況を整理し、弁護士の指示に従って書類を揃えれば、申し立てがスムーズに進みます。

誠実に対応する

裁判所や弁護士に対して、隠し事をせず正直に説明することが大切です。特に「ギャンブルが理由で自己破産できるのか?」と不安な人は、弁護士と相談しながら適切な説明を準備しておくことが重要です。

自己破産を早く終わらせたいと思っているなら、弁護士への相談を早めて、書類の準備を後回しにしないことが大切です。準備を整えておけば、不必要に手続きが長引くリスクは減らせます。

僕もギャンブルの借金は自己破産できるのか?と不安でしたが、弁護士の指導のもとで正直に説明し、必要な対応を重ねたことで、免責を受けることができました。早めの相談と準備、そして誠実な対応が、何より大事だと思います。

2 自己破産の流れと、

それぞれの期間の目安

自己破産の手続きは、弁護士への相談から始まり、申し立て、裁判所の審理を経て免責が決定するまで、いくつかのステップがあります。ここでは、それぞれの段階でどれくらいの期間がかかりやすいのかを、目安とあわせて解説します。

1 弁護士相談〜受任通知の送付(目安:1〜2週間)

自己破産を決意したとき、最初のステップが弁護士への相談です。僕も借金に追われ、「このままじゃどうにもならない」と思いながらも、相談するのは勇気がいりました。自己破産なんて本当にできるのか?ギャンブルの借金でも自己破産できるのか?と、不安だらけだったのを覚えています。

ただ、実際に弁護士と話してみると、思っていたよりスムーズに進みました。相談後に受任となれば、受任通知を送る準備が進み、原則として債権者からの取り立て(督促)を止める方向に動き出すからです。

1.状況を説明する

借金の総額、収入、生活状況などを弁護士に伝えます。僕の場合は「ギャンブルの借金は自己破産できないのでは?」と不安でしたが、弁護士からは「事情を整理しながら進めましょう」と説明があり、この時点で気持ちがだいぶ軽くなりました。

2.自己破産を進めるかどうかを決める

相談の結果、自己破産が適していると判断されると、弁護士が正式に依頼を受けます。契約を交わすと、受任通知の準備が進みます。

弁護士が受任通知を債権者(消費者金融や銀行など)に送ると、請求(督促)は原則として止まります。これが自己破産を考えている人にとって、最初に感じる大きな安心感だと思います。

僕の場合は、受任通知が送られた月から、借入先からの請求はピタッと止まりました。

受任通知が送られるまでの期間は、早ければ数日、状況によっては1週間前後かかることもあります。もし「借金を払えないのに、まだ取り立てが続く……」と追い詰められているなら、まず弁護士に相談することが大切です。相談するだけでも、気持ちはかなり楽になります。

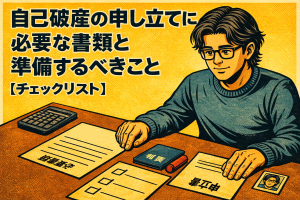

2 申し立て準備〜裁判所への提出(約1〜3ヶ月)

弁護士に依頼し、受任通知が送られたら、次は自己破産の申し立て準備です。この期間に必要な書類をそろえ、裁判所へ提出する準備を進めます。僕の場合、この段階で時間がかかりました。

1. 借金や財産の状況を整理する

裁判所に提出する書類には、借金の総額、借入先、使い道、収入や支出の詳細などを記載します。僕はギャンブルが原因の借金だったため、何にいくら使ったのかを説明できるように整理し、弁護士と何度も打ち合わせをしました。

2. 必要書類を集める

自己破産の申し立てでは、たとえば次のような書類が必要になります(内容は事案や裁判所で多少変わります)。

- 借入先ごとの借金残高の証明書

- 給与明細や確定申告書などの収入証明

- 預金通帳のコピー

- 家計収支表(生活費の内訳)

- 財産(不動産・車など)がある場合の関連資料

特に、ギャンブルで作った借金は自己破産できるのか?という不安がある人は、支出の明細を整理して、弁護士と相談しながら説明を準備しておくと安心です。

3. 弁護士と書類をチェックし、申し立てを行う

書類がそろったら弁護士と最終確認をして、裁判所へ申し立てをします。ここまでの期間は、早ければ1ヶ月ほどで進むこともありますが、状況によっては3ヶ月前後かかる場合もあります。

僕の場合は、書類の準備に手間取り、申し立てまで約2ヶ月かかりました。

借金や支出の内容を正直に伝える

隠し事をせずに整理することで、後の審理が進めやすくなります。

必要書類を早めに揃える

特に借入先からの残高証明の取得には時間がかかることもあるため、弁護士の指示に従い、早めに動くことが重要です。

弁護士と密に連携する

疑問点があればすぐに弁護士に確認し、迅速に対応することで、申し立てまでの期間を短縮できます。

僕も最初は面倒くさそうと思っていましたが、弁護士と連携して進めたことで、思ったよりはスムーズに進められました。自己破産を早く終わらせるためには、やっぱり準備が大事だと感じています。

3 破産手続き開始決定〜免責決定(目安:3〜6ヶ月)

裁判所に申し立てをすると、自己破産手続きが正式に進んでいきます。この期間は目安として3〜6ヶ月ほどといわれることが多いですが、事案や裁判所の運用によって前後します。

僕の場合は、この段階も含めて、結果的に約6ヶ月かかりました。

このあたりは「同時廃止」か「管財事件」かで流れが変わります。

1.「同時廃止」になる場合(目安:3〜6ヶ月)

財産がほとんどなく、調査の必要が大きくない場合は、破産管財人がつかずに進むことがあります。この場合、比較的スムーズに終わることが多いです。

2.「管財事件」になる場合(目安:6ヶ月以上)

一定以上の財産がある場合や、借金の経緯について調査が必要な場合などは、管財事件になることがあります。管財人が選任され、追加の書類提出や面談が必要になることもあり、その分長引くケースがあります。

僕の場合は、ギャンブルが原因の借金だったこともあり、結果として管財事件となって、追加の確認が入りました。

※ギャンブルが原因でも、事情によっては同時廃止になることもあります。

裁判所や管財人の質問には正直に答える

もし「ギャンブルの借金は自己破産できるのか?」と不安に思う場合でも、嘘をつかずに誠実に対応することが大切です。僕も追加の質問がありましたが、弁護士と相談しながら答えたことで大きな問題なく進みました。

家計管理を徹底し、浪費を避ける

破産手続き中に無駄遣いをしてしまうと、「本当に反省しているのか?」と疑われることがあります。僕も裁判所に提出する家計簿をしっかり記録し、生活費を管理するようにしていました。

免責許可決定が出るまで気を抜かない

自己破産の申し立てをしたからといって、すぐに免責が確定するわけではありません。免責決定が出るまでの間は、裁判所や弁護士の指示に従い、追加の対応が求められたら迅速に対応することが大切です。

免責決定が下りると、借金の返済義務が免除されることになります。僕も通知を受け取ったときは、心からホッとしました。借金がゼロになる現実を、ようやく実感できた瞬間でした。

この期間は不安になることも多いですが、弁護士としっかり連携しながら進めていけば、終わりに向かって進んでいきます。もし手続きが長引くのでは?と悩んでいるなら、まずは早めに弁護士に相談して、準備を進めることが近道になりやすいです。

手続きによって期間が変わる『同時廃止/管財事件』についてはこちらの記事で詳しく解説しています

3 自己破産後、

免責が確定するまでの流れ

自己破産の申し立てが受理されても、免責が確定するまでにはもう少し時間がかかります。免責審尋や官報公告などを経て、借金の支払い義務が免除されるまでの流れと、その間に気をつけたいポイントを解説します。

1 免責審尋〜免責許可決定(目安:1〜2ヶ月)

自己破産の手続きが進むと、いよいよ免責が認められるかどうかの最終段階に入ります。ここで重要なのが、免責審尋(めんせきしんじん)と免責許可決定です。僕もこの時期は少し緊張しましたが、事前に流れを知っておくことで落ち着いて対応できました。

裁判所が申立人(破産者)に対して、「なぜ自己破産に至ったのか」「今後の生活をどう立て直すのか」などを確認する場です。なお、裁判所やケースによっては、書面での確認だけで済むこともあり、必ずしも全員が裁判所へ出向くとは限りません。

僕の場合は、ギャンブル・浪費が原因の借金だったこともあり、追加で説明を求められました。ギャンブルの借金は自己破産できるのか?と不安でしたが、事前に弁護士と整理して、「なぜ借金を重ねたのか」「今後どう改善するのか」を説明できるように準備しました。その結果、大きな混乱なく進みました。

免責許可決定が出ると、「免責が認められる方向で進んだ」と考えてOKです。ただし、決定が出た直後にすぐ確定するわけではなく、一定期間を経て確定します。免責が確定してはじめて、借金の支払い義務が免除されることになります。

その間は大きな手続きが発生しないことも多いですが、裁判所や弁護士から連絡があれば、できるだけ早めに対応するのが安心です。

生活再建の意思をしっかり示す

弁護士と連携し、指示に従う

免責に関する通知を受け取ったときは、ようやく肩の荷が下りた気がしました。借金から解放されるという実感が湧いて、自己破産を決断してよかったと思えた瞬間でした。もし「免責が本当に受けられるのか?」と不安なら、弁護士と相談しながら準備を進めるのがいちばん安心だと思います。

2 免責決定の通知後、何をすればいい?

免責に関する通知が届いた瞬間、「ついに終わったんだ…!」と実感する人は多いと思います。僕もその一人でした。ただ、免責許可決定が出ても、確定までに少し時間があるので、いくつか確認しておくと安心です。

免責確定までの期間を確認する

免責許可決定のあと、官報公告などを経て、一定期間が過ぎると免責が確定します。基本的には特別な手続きが不要なことも多いですが、裁判所や弁護士から連絡があれば速やかに対応しましょう。

信用情報(ブラックリスト)の影響を理解する

自己破産後は、信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。その影響で、しばらくはクレジットカードの作成やローンの利用が難しくなることがあります。登録期間は目安として5〜10年程度といわれますが、状況や信用情報機関によって変わることもあります。

家計管理を見直す

自己破産後は、同じ失敗を繰り返さないための生活改善が大切です。僕も自己破産を機に家計簿をつけ始めて、お金を管理する意識が大きく変わりました。特に、ギャンブルの借金は自己破産できるのか?と不安だった人ほど、今後の生活設計を丁寧に考えることが安心につながります。

免責が確定すれば、借金の支払い義務は免除され、本当の意味で再出発の準備が整います。僕も自己破産後、「借金のない生活って、こんなに穏やかなんだ」と感じました。これから自己破産を考えているなら、免責後の生活も意識しながら、一歩ずつ前に進んでみてください。

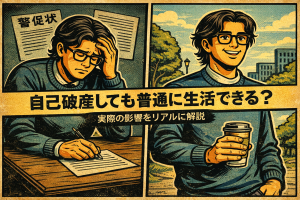

3 自己破産後の生活はどう変わる?

自己破産をすると、「人生が終わるのでは?」と不安になるかもしれません。僕も手続き中は、「自己破産したらもう普通の生活はできないのでは?」と怖くなっていました。ですが、実際に免責が確定したあとの生活は、想像していたほど悲惨なものではなく、借金の重圧から解放されて気持ちが楽になった、というのが正直な感想です。

借金の取り立てがなくなり、精神的に安定した

以前は毎月の借入先からの請求にとビクビクしていましたが、それがなくなり、気持ちが落ち着きました。夜もぐっすり眠れるようになり、日常生活に余裕が生まれました。

クレジットカードが使えなくなった

自己破産後は信用情報の影響で、新しくクレジットカードを作りにくくなります。ただ、僕はこれを強いデメリットとは感じませんでした。借金が増えにくい環境になったことで、無駄な買い物を抑えられるようになったからです。

お金の管理を意識するようになった

以前はギャンブルや浪費でお金を使いすぎていましたが、自己破産を機に家計簿をつける習慣がつきました。特に「ギャンブルの借金は自己破産できるのか?」と不安だった僕にとって、今後の生活を立て直すことが何より大切だと痛感しました。

職場や周囲にバレることはなかった

自己破産をしても、会社に通知が行くことはありません。僕も最初は「職場に知られたらどうしよう…」と不安でしたが、実際には誰にも気づかれませんでした。ただし、自己破産の情報は官報に掲載されるので、そこからバレる可能性はゼロではありません。でも、普通の人が官報を見ることはほぼないので、過度に心配する必要はないと思います。

ギャンブルと向き合うようになった

自己破産したことで、「もう二度とギャンブルに頼る生活はしない」と決意しました。弁護士との相談でも「ギャンブルをやめる意思」を示すことが大切だと言われたので、自己破産後は意識的にギャンブルから距離を置くようになりました。自己破産をしてから時間が経ちますが、一切ギャンブルには手を染めていません。

申し立て準備や必要書類については、こちらの記事でチェックリスト付きで確認できます

自己破産をしても、借金のない生活を取り戻して、心穏やかに過ごせるようになる可能性は十分あります。もちろん一時的な制約はありますが、それ以上に「借金に追われない自由」を取り戻せたことのほうが、僕には大きかったです。

もし自己破産後の生活が不安なら、新しい人生をスタートできるチャンスだと前向きに捉えてみてください。僕自身、今では自己破産を決断してよかったと思っています。

4 自己破産の

手続き期間を

短くする方法

自己破産の手続きは、目安として数ヶ月〜1年ほどかかることがあります。ただ、できることを押さえておけば、不必要に長引くリスクを減らし、スムーズに進めやすくなります。ここでは、弁護士への相談のタイミングや書類準備のコツなど、期間を短縮するための具体的な方法を紹介します。

1 なるべく早く手続きを進めるためのポイント

自己破産を決意したら、できるだけ早めに動くことが大切です。僕も借金に悩んでいたとき、「もっと早く相談していれば…」と何度も後悔しました。手続きが長引くと、その間も取り立て(督促)に怯えたり、精神的な負担が続いたりしやすいので、早めに動くことが負担を軽くするコツになります。

1. 弁護士に早めに相談する

自己破産を考えているなら、まずは弁護士に相談することが第一歩です。僕も最初は「自己破産なんて弁護士に相談してもいいのか?」と悩んでいましたが、実際に話してみると、もっと早く相談しておけばよかったと感じました。

弁護士に依頼して受任となれば、受任通知が債権者に送られ、取り立て(督促)が原則として止まる方向に進みます。早めの相談は、手続き面だけでなく、精神的な安心にもつながりやすいです。

2. 必要書類をできるだけ早く揃える

自己破産の申し立てには、借金の状況、収入証明、家計簿、預金通帳のコピーなど、いろいろな書類が必要になります。僕はこの書類集めに時間がかかり、申し立てまでに約2ヶ月かかってしまいました。

書類がそろわないと準備が進みにくいので、弁護士の指示を受けたら、できるところから早めに取りかかるのがおすすめです。

3.誠実に対応する(ギャンブルの借金でも正直に話す)

もしギャンブルの借金は自己破産できるのか?と不安なら、まずは弁護士に正直に相談するのがいちばんです。僕もギャンブルが原因だったので、免責が認められないのでは…と心配していました。ですが、事情を整理して誠実に説明し、生活改善の意思を示すことで、免責を受けることができました。

裁判所や管財人から質問があったときも、隠さずに答えることが、結果として手続きをスムーズに進めるカギになりやすいです。

自己破産の手続きが完了するまでには、目安として3ヶ月〜1年ほどかかることがあります。とはいえ、行動を起こしたその日から、借金問題は解決に向かって動き始めます。僕も実際に手続きを進めてみて、最初の一歩を踏み出すことがいちばん大事だったと実感しました。

もし「自己破産を考えているけれど、どうしたらいいのかわからない」と悩んでいるなら、まずは弁護士に相談してみてください。早く動くほど、気持ちが楽になるタイミングも早まりやすいです。

2 弁護士選びで手続きスピードが変わる?

自己破産の手続きをスムーズに進めるためには、どの弁護士に依頼するかも大切なポイントです。実際、僕も自己破産を決めたとき、最初に相談した弁護士があまり親身ではなく、このままだと進みが遅くなりそうだと感じたので、別の弁護士に変えた経験があります。結果として、やり取りがスムーズになり、思ったより早く免責まで進めることができました。

ここでは、自己破産経験者として「こういう弁護士だと進めやすかった」と感じたポイントを紹介します。

自己破産の実績が豊富

弁護士にも得意分野があります。自己破産に慣れていないと、進め方がゆっくりになったり、裁判所とのやり取りに時間がかかったりすることもあります。僕は自己破産の案件を多く扱っている弁護士に依頼したことで、全体が進めやすくなりました。

無料相談ができる&対応が早い

最初の相談時点で返信や対応が遅い場合、申し立て後もやり取りに時間がかかる可能性があります。僕は複数の事務所に無料相談をして、「この弁護士ならちゃんと対応してくれそうだ」と感じたところを選びました。

書類準備をしっかりサポートしてくれる

自己破産の申し立てにはたくさんの書類が必要で、どこまでサポートしてくれるかは弁護士によって差があります。僕が最初に相談した弁護士は「書類は自分でそろえてください」というスタンスでしたが、最終的に依頼した弁護士は「こう書くと伝わりやすいです」「この書類はこの方法で取れます」と具体的に教えてくれたので、準備がかなり進めやすかったです。

自己破産の経験が少ない

借金問題をあまり扱っていない弁護士に依頼すると、進行が遅れたり、裁判所とのやり取りがスムーズにいかないことがあります。

レスポンスが遅い

相談の返信や対応が遅い弁護士は、手続きも遅くなる傾向があります。僕も最初に相談した弁護士がなかなか進めてくれず、不安になった経験があります。

僕が実際に感じたのは、弁護士選びで自己破産の進みやすさが変わることがある、という点です。もし「できるだけ早く終わらせたい」と考えているなら、無料相談を活用して複数の弁護士を比較し、対応の早さや説明の分かりやすさを見て選ぶのがおすすめです。

自己破産の手続きを進めるのは不安が大きいですが、信頼できる弁護士と一緒なら、安心して進められます。迷っているなら、「借金問題に慣れている」「無料相談がある」「対応が早い」というポイントを意識して探してみてください。

弁護士に依頼すると、手続き期間の負担が軽くなることもあります。メリット・デメリットはこちらで解説しています

5 自己破産を

考えているなら、

まずは相談から始めよう

自己破産を決意しても、「何から手をつければいいのか?」と迷う人は多いと思います。手続きをスムーズに進めるためには、まず専門家に相談して、自分の状況に合う選択肢を整理することが大切です。無料相談やシミュレーションを上手に使いながら、納得できる解決策を見つけていきましょう。

1 借金の減額シミュレーションを試してみる

「自己破産しか道はないのか?」

と悩んでいるなら、まずは借金の減額シミュレーションを試してみるのも一つの方法です。僕も自己破産を決断する前に「他に解決策はないのか?」と思って、減額シミュレーションを試しました。結果的に自己破産を選ぶことにはなりましたが、自分にとってどんな選択肢があるのかを知るきっかけになりました。

借金の減額シミュレーションは、「今の借金がどれくらい減額できる可能性があるのか」を簡単にチェックできるサービスです。たとえば、次のようなときに使われることがあります。

「任意整理や個人再生で解決できる可能性があるなら、自己破産以外の道も考えたい」

「借金の減額が可能なら、自己破産を回避したい」

このように、自己破産だけでなく、他の債務整理の選択肢を知るための手段として、まずは試してみる価値があります。

無料で簡単に試せることが多い

シミュレーションは匿名で利用できることが多く、スマホやPCから簡単に試せます。僕も「とりあえずやってみよう」と気軽に試したのがきっかけで、借金の減額についての理解が深まりました。

自己破産以外の選択肢が見つかる可能性がある

実際にシミュレーションをすると、「この借金なら任意整理の方が向いている」「個人再生なら大幅に減額できる」といった可能性がわかります。自己破産がベストだと思い込んでいた人でも、意外な解決策が見つかることがあります。

借金問題に向き合うきっかけになる

「借金のことを考えるのが怖い」と感じる人は多いですが、シミュレーションを試すことで、「意外となんとかなるかも」と思えることもあります。僕も最初は絶望していましたが、シミュレーションを試したことで、具体的な解決策を知り、「動けば状況は変わる」と思えるようになりました。

自己破産を考えていると、「弁護士に相談する前に、少しでも状況を把握しておきたい」と思うこともあります。そんなときに減額シミュレーションを使うと、自己破産以外の選択肢も含めて、自分に合いそうな方向性を整理する助けになります。

「もうダメかも…」と諦める前に、まずは一度チェックしてみてください。それが、借金問題を解決するための最初の一歩になるかもしれません。

2弁護士相談をして、最短ルートで手続きを進めよう

自己破産を考えているなら、なるべく早めに弁護士に相談することが、結果的にいちばん進めやすい方法になりやすいです。僕も借金に追われ、どうしたらいいのかわからず悩んでいましたが、弁護士に相談したことで「もっと早く相談すればよかった」と感じました。

最適な解決策を提案してもらえる

「自己破産しかない」と思い込んでいても、実は任意整理や個人再生で解決できる可能性もあります。弁護士は借金の状況を整理し、最適な方法を提案してくれるので、「自己破産が本当にベストな選択なのか?」をしっかり確認できます。

借金の請求・取り立てがすぐにストップする

弁護士に依頼すると、「受任通知」が債権者(消費者金融やカード会社)に送られます。これにより、取り立てや催促の電話がすぐにストップします。僕もこれを知ったとき、「もっと早く相談していれば、あの苦しい日々を短くできたのに…」と思いました。

自己破産の手続きをスムーズに進められる

自己破産の申し立てには、収入証明や借入先ごとの書類など、多くの書類を準備する必要があります。僕は最初、「こんなにたくさんの書類を揃えられるのか…」と不安でしたが、弁護士がしっかりサポートしてくれたおかげで、スムーズに進めることができました。

「弁護士に相談するのが怖い」と感じる人もいるかもしれません。僕も最初は「怒られたらどうしよう…」と不安でしたが、実際に相談してみると、親身になって話を聞いてくれて安心しました。

最近では、無料相談を実施している弁護士事務所も多いので、いきなり正式に依頼するのではなく、まずは気軽に相談してみるのがおすすめです。

借金問題を一人で抱え込むのは危険です。自己破産を検討しているなら、まずは弁護士に相談し、最短ルートで手続きを進めましょう。動き出せば、借金の悩みから解放される日が確実に近づきます。

6自己破産の

手続き期間は人それぞれ。

でも、行動すれば必ず終わりが来る

自己破産の手続き期間は人によって異なります。目安としては早ければ3ヶ月ほど、長いと1年以上かかることもあります。僕自身、申し立てから免責決定まで約6ヶ月かかりましたが、その間は不安や焦りと向き合う日々でした。

それでも、今振り返ってみると「行動してよかった」と心から思います。自己破産を決意して弁護士に相談したことで、借金に追われる苦しみから抜け出す道が見えてきたからです。

弁護士に早めに相談する

自己破産を考えたら、まずは弁護士に相談することが、結果的にいちばん進めやすい方法になりやすいです。僕も「相談するのが怖い」と思っていましたが、話してみると親身に対応してくれて、もっと早く行けばよかったと感じました。

必要書類を迅速に準備する

申し立てが遅れる原因のひとつが、書類の不足や不備です。借金の詳細や収入の証明、家計の状況をできるだけ正確に準備しておくと、手続きが進めやすくなります。

誠実に対応する

特にギャンブルが原因の借金がある場合は、不安が大きいと思います。だからこそ、裁判所や弁護士に正直に話し、状況を整理して誠実に対応することが大切です。僕もギャンブルが原因でしたが、事情を整理して説明し、生活を立て直す姿勢を伝えることで免責を受けることができました。

「自己破産をすると人生が終わるのでは?」と不安に思っているかもしれません。でも、実際には借金の重圧から解放されて、生活を立て直していける可能性は十分あります。僕も最初は怖かったですが、自己破産をきっかけにお金の管理を意識するようになり、少しずつやり直すことができました。

もし、借金に追われて毎日が苦しいなら、まずは一歩だけでも動いてみてください。自己破産の手続きは時間がかかることもありますが、進めていくことで終わりは見えてきます。そしてその先には、借金のない生活に向けた新しいスタートがあります。動き出した瞬間から、状況は少しずつ変わっていきます。

手続きによって期間が変わる『同時廃止/管財事件』についてはこちらの記事で詳しく解説しています

7よくある質問

FAQ

- Q1.自己破産の手続きは最短でどのくらいで終わりますか?

A.状況によりますが、比較的簡易なケースでは数か月程度で終了することもあります。ただし個々の事情によって期間は大きく異なります。 - Q2.手続きが長引くことはありますか?

A.財産が多い場合や調査が必要な場合などは、1年以上かかることもあります。 - Q3.手続き中も仕事を続けることはできますか?

A.通常の仕事を続けながら手続きを進めることが可能です。ただし一部の職業では制限がかかる場合があります。 - Q4.免責決定まで何をする必要がありますか?

A.書類提出や裁判所の手続きへの対応などが必要になりますが、弁護士に依頼した場合は多くを任せることができます。 - Q5.手続き中に引っ越しや転職はできますか?

A.原則として可能ですが、裁判所や弁護士への報告が必要になる場合があります。 - Q6.早く終わらせる方法はありますか?

A.必要書類を早めに準備し、手続きに正確に対応することが重要です。弁護士に依頼することでスムーズに進む場合もあります。