借金に追われる毎日は、まるで出口のない迷路のようでした。僕自身、900万円超の借金を抱え、どうにもならないと絶望していた時期があります。自己破産しか道はないのかと不安に押しつぶされそうになりながら、必死で情報を探していました。

でも、借金を整理する方法は一つではありません。自己破産を選ぶべきか、それともほかの方法があるのかは、状況によって異なります。僕も最初は自己破産しかないと思い込んでいましたが、弁護士に相談したことで状況を整理できて、自分に合った解決策が見えてきました。

この記事では、自己破産を含む債務整理の選択肢について、僕の経験も交えながら分かりやすく解説します。借金に悩んでいるあなたが、自分にとって無理の少ない方法を見つけ、少しでも前向きな気持ちになれるように。そんな思いを込めて書きました。

借金問題の解決に向けた第一歩を、一緒に踏み出していきましょう。

も く じ

1 借金問題…自己破産だけが

選択肢じゃない?

借金が返せない、もう自己破産するしかないのか。

僕もそう思っていました。900万円を超える借金を抱え、ギャンブルや浪費のツケが回ってきたとき、頭に浮かんだのは自己破産でした。当時は、もう人生が終わるかもしれないと感じるほど追い詰められていました。

でも実際には、借金を解決する方法は自己破産だけではありません。債務整理には、代表的なものとして任意整理・個人再生・自己破産があります。法テラスでも、主な方法としてこの3つに加えて特定調停が案内されています。この記事では、特に利用を検討する人が多い任意整理・個人再生・自己破産に絞って違いを見ていきます。

自己破産は、免責が認められれば借金の返済義務が免除される可能性がある手続きです。ただし、そのぶん注意点やデメリットもあります。一方で、状況によっては任意整理や個人再生のほうが合うこともあります。個人再生は、裁判所でも住宅ローンを除く借金総額が5000万円以下で、将来の継続的な収入がある人が、原則3年以上5年以内の返済計画で生活再建を目指す手続きと案内されています。

大事なのは、思い込みで決めてしまわないことです。僕の体験も交えながら、それぞれの違いを見ていきましょう。

そもそも自己破産がどんな制度かを最初に確認したい方はこちら

2 自己破産と

債務整理の違いとは?

借金問題を解決する手段として、自己破産以外にも任意整理や個人再生といった方法があります。特徴がそれぞれ違うため、自分の状況に合った方法を選ぶことが大切です。

返済が厳しくなると、もうどうにもならないかもしれないと感じてしまう人は多いと思います。でも実際には、状況によって適した解決策があります。自己破産は、免責が認められれば返済義務が免除される可能性がある一方で、財産や職業資格などに一定の影響が出ることがあります。裁判所案内でも、破産手続開始決定を受けると、一定の職業制限が一時的にかかることや、財産の管理・処分に制約が生じることが説明されています。

また、債務整理は決して特別なことではありません。大事なのは、自分の状況をしっかり見極めて、無理の少ない手続きを選ぶことです。。

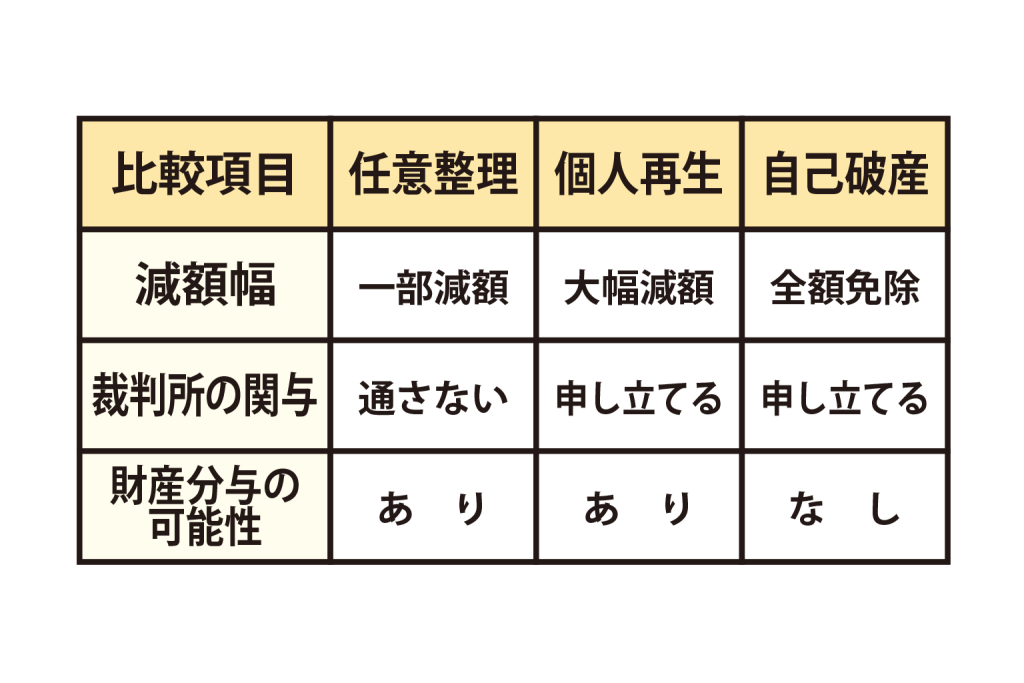

1 債務整理の比較表

まずは、それぞれの違いをざっくり見てみましょう。

細かな扱いは、借入状況・財産・収入・地域の運用・依頼先によって変わることがあります。

| 方法 | 借金の減額 | 毎月の返済 | 裁判所の手続き | 家を残せるか |

車を残せるか | 信用情報への影響 | 家族・職場に知られやすい場面 |

費用感 | 向いている人 |

|---|---|---|---|---|---|---|---|---|---|

| 任意整理 | 利息や遅延損害金のカットが中心。元本は原則残ることが多い | あり | なし | 残しやすい | 残しやすい |

影響あり |

連帯保証人・返済口座・郵送物などで配慮が必要 | 比較的抑えやすいことが多い | 収入があり、返済を立て直せそうな人 |

| 個人再生 | 大きく減額される可能性がある | あり | あり | 住宅ローン特則が使えれば残せる可能性がある | ケースによる |

影響あり |

裁判所提出書類や家計資料の準備が必要 | 任意整理より重くなりやすい | 家を守りたい、安定収入がある人 |

| 自己破産 |

免責が認められれば返済義務が免除される可能性がある |

原則なし | あり | 原則難しい | 原則難しい |

影響あり |

書類集め、勤務先との口座関係、郵送物などに注意が必要 | 管財事件か同時廃止かでも差が出る | 返済の見込みが立たず、生活再建を優先したい人 |

個人再生については、裁判所でも住宅ローン特則や継続収入が重要なポイントとして案内されています。自己破産については、財産の有無や事件の種類によって、費用や手続きの重さが変わります。裁判所の案内では、例として管財事件では概ね20万円以上、同時廃止では1万円台の予納金が示されている裁判所もありますが、実際の費用は裁判所や事案で異なります。

2 任意整理が向いている人

- 借金総額が比較的そこまで大きくない

- 収入があり、減額後なら返済できる見込みがある

- 裁裁判所を通さずに進めたい

- まずは利息の負担を軽くして、返済を立て直したい

任意整理は、将来利息のカットや返済条件の見直しを目指す手続きです。借金額だけでなく、収入や家計の状況によって向き不向きは変わります。

そもそも自己破産がどんな制度かを最初に確認したい方はこちら

3 個人再生が向いている人

- 住宅ローンを維持しながら借金を整理したい

- 借金額が大きく、任意整理では返済が難しい

- 収入があり、減額後に継続して返済していける見込みがある

- 財産をできるだけ手放さずに整理したい

個人再生は、家を残したい人に検討されやすい手続きです。ただし、誰にでも向いているわけではなく、将来の継続収入などの条件が関わります。

外部リンク▶︎東京地方裁判所/東京簡裁以外の都内簡易裁判所

https://www.courts.go.jp/tokyo/saiban/minzi_section20/situmonn_tousannbu/index.html?utm_source=chatgpt.com

4 自己破産が向いている人

- 返済が現実的に難しく、立て直しの見込みが立ちにくい

- 収入があっても返済の目処が立たない

- 財産を手放してでも、借金問題をいったん整理して再スタートしたい

- 取り立てや催促のストレスから離れて生活を立て直したい

僕も自己破産を決意する前、ほかに方法はないのかと悩みました。結果的に自己破産を選びましたが、それは僕の場合、借金が900万円を超え、返済の見込みが立たなかったからです。

どの債務整理が最適かは人によって違います。まずは自分の借金状況や収入、生活の状況を客観的に整理して、できるだけ負担の少ない方法を選びましょう。

そもそも自己破産がどんな制度かを最初に確認したい方はこちら

3 「自己破産すべき?

それとも他の債務整理がいい?」

診断チェックリスト

「どの債務整理を選べばいいのか分からない。

そんなふうに悩んでいませんか?

借金を整理する方法はいくつかありますが、自分にとってどれが合っているかを一人で判断するのは難しいものです。僕も自己破産する前は、ほかに方法はないのかと迷い、何度も調べました。

そこで、自己破産が向いていそうか、それともほかの債務整理のほうが合いそうかを考えるための、簡単なチェックリストを用意しました。

ここで出す数字や感覚は、裁判所の基準ではなく、あくまで僕の経験も踏まえた判断の目安です。 最終的には、借金額だけでなく、収入・家計・財産・住宅ローンの有無なども含めて見る必要があります。

- 借金が大きく、返済の目処が立たない

- 毎月の返済が重く、生活費を圧迫している

- 取り立てや催促が怖く、精神的に追い詰められている

- クレジットカードの支払いをリボ払いや借り換えなどでその場しのぎしている

- 収入はあるが、返済しても借金がなかなか減らない

- 住宅ローンを残したまま借金整理をしたい

- 家族や職場にできるだけ知られずに借金を整理したい

☞ 3つ以上当てはまるなら、ひとつの目安として早めに相談を検討してみてください。

もちろん、当てはまる数が少なくても、返済が苦しい、不安が強いという場合は相談する価値があります。

なお、債務整理の相談は、資料が全部そろっていなくても一般には可能です。法テラスでも、手元に資料がなくても相談は可能で、事前に必要書類を確認するとよいと案内しています。最初から完璧に準備できていなくても、まず相談して大丈夫です。

借金の問題は、放置すると悪化しやすいです。僕もまだ大丈夫と思っていた時期がありましたが、結局返済が追いつかず自己破産に至りました。もっと早く相談していれば、別の選択肢をもっと落ち着いて検討できたかもしれません。

どの債務整理が最適なのかを一人で判断するのは難しいものです。迷ったら、まずは専門家に相談して、自分に合った解決策を一緒に探していきましょう。

そもそも自己破産がどんな制度かを最初に確認したい方はこちら

4 自己破産に

踏み切った

僕のリアル体験談

ここからは、僕が自己破産に踏み切ったときの体験談です。

自己破産を決意するまで、僕はずっと迷っていました。本当に自己破産しか道はないのか。自己破産したら人生が終わるのではないか。そんな不安が頭から離れませんでした。

僕の借金は900万円を超えていて、返済額もかなり重くなっていました。支払いに追われる日々が続き、このままではもう生活そのものが回らないと感じるようになっていました。どこかで何とかなると思いたい気持ちもありましたが、現実はどんどん厳しくなっていきました。

そして、自力ではもうどうにもならないと腹をくくって、法律事務所に相談しました。借金額やこれまでの経緯を正直に話し、任意整理・個人再生・自己破産の違いについて説明を受けました。そのうえで、僕の状況では自己破産が現実的だと分かったことで、ようやく進む方向が見えてきました。

相談の場で特に印象に残っているのは、頭ごなしに責められるようなことはなく、今後どう進めるかを一緒に整理してもらえたことです。自己破産は人生の終わりではなく、生活を立て直すための手続きなんだと、少しずつ受け止められるようになりました。

ただ、手続きは正直かなり大変でした。必要書類を集めたり、口座や支払いまわりを整理したり、細かい対応がいくつもありました。会社に関係する手続きのことで不安になったこともあります。それでも、弁護士に相談していたことで、一人で抱え込んでいた頃よりは前に進めている感覚がありました。

僕の場合、手続きが進んで督促が止まったとき、ようやく少し眠れるようになりました。あのときの安心感は、今でも忘れられません。

もちろん、自己破産にはデメリットもあります。でも、借金で身動きが取れず、精神的に追い詰められ続けるよりも、僕の場合は借金の重圧からいったん離れて生活を立て直せたことの意味がとても大きかったです。

もし、あなたが借金で苦しんでいるなら、まずは専門家に相談してみてください。自己破産が最善の選択かどうかは人それぞれですが、何もせずに悩み続けるより、一歩踏み出すことが大切だと僕は感じています。

5 自己破産後の

生活ってどうなる?

自己破産後の生活について、人生が終わるように感じてしまったり、もう何もできなくなるのではと不安に思っている人も多いかもしれません。僕も手続きを決意する前は、自己破産したら普通の生活はできないのではないかと怖くて仕方がありませんでした。

でも、実際に自己破産を経験してみると、確かに制限はあるものの、何もかもできなくなるわけではありませんでした。 僕の場合、生活そのものが立ち行かなくなることはありませんでした。

1 自己破産後にできなくなること

- クレジットカードの利用

信用情報に事故情報が登録されるため、一定期間は新規発行や利用が難しくなるのが一般的です。 - ローン契約

住宅ローンや車のローンなども、一定期間は審査が厳しくなるのが一般的です。 - 一部の資格や職業上の制限

手続き中に、士業や警備員、保険外務員など、一部の資格・職種で制限がかかることがあります。免責許可決定が確定すると、この制限はなくなるのが一般的です。

外部リンク▶︎裁判所|破産・免責手続のあらまし

https://www.courts.go.jp/matsue/vc-files/matsue/2023/20240115_hasanzikensyosiki/1_hasantetudukinoaramashi_moushitateshokinyuuyouryou.pdf?utm_source=chatgpt.com

2 自己破産後でもできること

- デビットカードの利用

銀行口座が使える状態であれば、利用できることが多いです。 - スマホの契約

分割払いは審査が厳しくなることがありますが、一括購入なら契約できるケースもあります。 - 賃貸住宅の契約

保証会社や物件の条件によりますが、契約できる場合もあります。 - 就職や転職

多くの仕事では大きな制限はありません。ただし、職種や状況によって異なることがあります。

自己破産後は、しばらくの間、お金の使い方に気をつける必要があります。それでも、生活を立て直していくことは十分可能です。僕自身も最初は不安でしたが、自己破産後も前を向いて暮らしている人は少なくないと知って、気持ちが少し楽になりました。

大切なのは、自己破産=人生の終わりと思い込まないことです。過去の借金を反省しながら、同じ状況をくり返さないように少しずつ生活を整えていくことが大事だと感じています。

もし自己破産後の生活について不安があるなら、まずは現実的な視点で何ができて、何に注意が必要なのかを知ることが大切です。不安ばかり感じて動けなくなるより、新しい人生をどう作っていくかを考えることが、次の一歩につながるはずです。

6 あなたに最適な

解決策を見つけるために

自己破産を選ぶべきか、それともほかの債務整理の方法が良いのか。この決断は簡単なものではありません。僕も自己破産を決意するまで何度も悩みました。だからこそ最終的に大切なのは、今の自分の状況に合った解決策を見つけることだと思います。

借金問題を解決する方法には、いくつかの選択肢があります。自己破産だけでなく、任意整理や個人再生といった方法もあり、それぞれにメリット・デメリットがあります。どの方法が適しているのかは、借金の総額だけでなく、収入状況や家計、今後のライフプランによっても変わってきます。

僕の場合は、900万円を超える借金を抱え、どんなに頑張っても返済が追いつかない状況でした。そのため最終的に自己破産という選択をしました。ただ、これはあくまで僕の場合です。人によっては、個人再生や任意整理のほうが現実的なケースもあります。

どの方法が自分にとって合っているのか。迷ったときは、一度専門家に相談してみるのがおすすめです。僕も弁護士に相談したことで、自分の状況を客観的に整理できました。最初は怖かったですが、話を聞いてもらえたことで、少しずつ落ち着いて考えられるようになりました。

もし、自己破産すべきか迷っているなら、まずは無料相談を実施している事務所や窓口を利用してみるのも一つの方法です。初回無料のところも多いので、費用面の不安を減らしながら相談できる場合があります。相談してみることで、具体的な方向性が見えてくることもあります。

借金問題は、放置すると悪化しやすいです。まずは一歩踏み出して、自分に合った解決策を見つけることが大切です。

7 借金解決の

第一歩を踏み出そう

借金に追われていると、冷静に考えることが難しくなります。僕も自己破産を決断するまで、何とかなるはずだと思い込もうとしていました。でも、僕の場合は放置するほど状況が悪化していきました。

大切なのは、自分の借金の状況を正しく把握し、無理の少ない解決策を選ぶことです。自己破産がすべての人にとってベストな選択とは限りませんが、状況によっては、免責が認められることで再スタートにつながる手段になります。債務整理の方法は人それぞれ違いますが、専門家に相談することで、自分に合った解決策が見えてくることも多いです。

もし今の状況に悩んでいるなら、まずは無料相談を実施している事務所などを活用してみてください。法テラスでも、資料が全部そろっていなくても一般に相談は可能と案内されています。最初から完璧に準備しようとしすぎず、まずは今の状況を話してみることが大切です。

外部リンク▶︎ほうてらす

https://www.houterasu.or.jp/site/faq/syakkin-hasan-005.html?utm_source=chatgpt.com

自己破産しかないのか知りたい人も、ほかの方法があるのか確認したい人も、まずは一度相談してみることをおすすめします。

✅ 借金状況を無料で相談してみる

(アフィリエイトリンクを挿入)

または

✅ 自己破産以外の方法があるか確認する

(アフィリエイトリンクを挿入)

自己破産は、新しい人生を始めるための手段の一つです。あなたが前に進むための選択肢として、落ち着いて検討してみてください。

そもそも自己破産がどんな制度かを最初に確認したい方はこちら