「自己破産をしたら、会社をクビにされるのでは?」

僕も自己破産を決意するまで、この不安がずっと頭から離れませんでした。

僕は38歳のときに約940万円の借金を抱え、自己破産を経験しました。

借金のことだけでも苦しいのに、「会社に知られたらどうしよう」「仕事を失ったら生活できない」と考えて、夜も眠れない日もありました。

特に僕の場合、会社と関係のある金融機関からの借入もあったため、自己破産の手続きによって会社に伝わってしまうのではないかという不安はかなり大きかったです。

ただ、結果として、僕は自己破産をしても仕事を失うことはありませんでした。

今も会社員として働き続けています。

とはいえ、すべての人が同じとは限りません。

職種や会社の就業規則、担当している業務、借入先の状況によっては、自己破産が仕事に影響する可能性もあります。

この記事では、自己破産が会社員の仕事にどんな影響を与えるのかを、僕の実体験と一般的な考え方に分けながら、できるだけわかりやすく解説します。

「自己破産が会社にバレるのが怖い」

「本当に仕事を続けられるのか不安」

「給料や退職金に影響が出たらどうしよう」

そんな不安を抱えている方に向けて、できるだけ誤解のないようにまとめました。

この記事は、僕自身の自己破産経験と公的情報をもとにまとめています。

ただし、職種・会社の規程・借入先・裁判所の運用によって判断が変わるため、具体的な判断は弁護士・司法書士などの専門家に確認してください。

会社員の場合、自己破産をしただけで必ずクビになるわけではありません。

僕自身も、約940万円の借金を自己破産で整理しましたが、自己破産を理由に仕事を失うことはありませんでした。

ただし、警備員、生命保険募集人、一部の士業など、破産手続中に一定の制限がかかる職種もあります。

また、給与の差し押さえがすでに進んでいる場合や、勤務先と関係の深い金融機関から借入がある場合などは、会社に知られる可能性が上がることもあります。

つまり、自己破産をしたら全員がクビになるわけではありません。

でも、職種・会社の規程・借入先・給与口座・退職金の有無によって注意点は変わります。

| 不安 | 結論 |

|---|---|

| 自己破産したらクビになる? | 自己破産だけを理由に、必ずクビになるわけではありません |

| 会社にバレる? | 通常は知られにくいケースもありますが、会社借入・給与差し押さえ・退職金資料・官報掲載などで知られる可能性はあります |

| 給料はどうなる? | 破産後に得る給料は、基本的に生活費として使えるケースが多いです。ただし、差し押さえや口座凍結には注意が必要です |

| 退職金はどうなる? | 退職金見込み額が財産として扱われる可能性があります。扱いは退職予定や裁判所の運用によって変わります |

| 今の仕事を続けられる? | 一般的な会社員なら続けられるケースは多いですが、警備員・保険募集人・一部士業・金融系などは注意が必要です |

| 自己破産以外の方法はある? | 任意整理や個人再生の方が合う場合もあります。自己判断せず専門家に確認するのが安全です |

不安がある場合は、自分だけで判断せず、弁護士に「自分のケースでは仕事に影響が出る可能性があるか」を確認しておくのが安心です。

も く じ

1 会社員が

自己破産すると

クビになる?

まず一番気になるのは、自己破産をしたら会社をクビになるのか、という点だと思います。

結論からいうと、一般的な会社員の場合、自己破産したことだけを理由に、ただちに解雇されるケースは多くありません。

解雇については、会社が自由にできるものではなく、客観的に合理的な理由があり、社会通念上相当といえるかどうかが問題になります。労働契約法16条でも、客観的合理性と社会通念上の相当性を欠く解雇は無効とされています。

▶︎参考:労働契約法 第16条|e-Gov法令検索

もちろん、自己破産をした人が絶対に仕事に影響しない、という意味ではありません。

職種や会社の規程、担当している業務によっては、配置転換や担当変更などが検討される可能性もあります。

ここでは、自己破産が会社員の雇用に与える影響について、一般論と僕の体験を分けて解説します。

そもそも、自己破産で周囲に知られるかどうか気になる方はこちらの記事も参考になります

1 自己破産したらクビになるのか?法律的な観点から解説

自自己破産をすると、「会社に迷惑がかかるのでは」「信用を失って解雇されるのでは」と不安になりますよね。

僕もそうでした。

でも、一般的には、自己破産したことだけを理由に会社がすぐ解雇できるわけではありません。

解雇が有効かどうかは、会社側に合理的な理由があるか、社会通念上相当といえるかなど、個別の事情によって判断されます。

そのため、一般企業で普通に働いている会社員であれば、自己破産そのものが直接の解雇理由になるケースは多くないと考えられます。

僕自身、約940万円の借金を抱えて自己破産を決断しましたが、自己破産を理由に職を失うことはありませんでした。

会社の就業規則も確認しましたが、自己破産そのものを理由に解雇する、といった明確な規定は見当たりませんでした。

ただし、注意が必要な職種もあります。

たとえば、警備員、生命保険募集人、一部の士業などは、破産手続中に資格や業務に制限がかかる場合があります。

裁判所の資料でも、破産手続開始決定を受けると、生命保険外務員や警備員など一定の職業に就けない資格制限を受けることがあると説明されています。

▶︎参考:破産・免責手続のあらまし|裁判所

また、金融機関や経理・財務など、お金や信用を扱う業務に就いている場合は、法律上の資格制限とは別に、会社の規程や判断によって配置転換などが検討される可能性もあります。

つまり、ほとんどの会社員にとって、自己破産をしただけでクビになる可能性は高くありません。

ただし、職種や担当業務によっては影響が出ることもあるため、自分の仕事に当てはめて確認することが大切です。

信用情報や記録についても知っておくと、会社での扱いがより理解できます

2 実際に自己破産した僕の体験談|会社にバレた?クビになった?

僕は、約940万円の借金を自己破産で整理しました。

申し立てをするまでの間、ずっと不安だったのが、仕事への影響です。

「会社に知られたらどうしよう」

「クビにされたら生活できない」

「給与の差し押さえが起きたら、経理にバレるのでは」

「会社と関係のある金融機関から借りているけど、大丈夫なのか」

そんなことばかり考えていました。

特に僕の場合、会社と関係のある金融機関からの借入もありました。

そのため、自己破産の手続きによって会社に伝わってしまう可能性は、自分の中でかなり現実的な不安としてありました。

ただ、結果として、自己破産が理由でクビになることはありませんでした。

仕事も続けられましたし、日常業務が大きく変わることもありませんでした。

また、給与の差し押さえについても、僕は差し押さえが起きる前に弁護士へ相談して動いたことで、会社に通知が届くような状況を避けることができました。

もちろん、これは僕の場合です。

すでに裁判手続きが進んでいたり、給与差し押さえが始まっていたりする場合は、会社に知られる可能性が高くなることがあります。

だからこそ、僕が強く感じたのは、早めに弁護士へ相談することの大切さです。

自己破産後も、僕はこれまでと同じように会社員として働いています。

「自己破産=仕事を失う」と思い込んでいた時期もありましたが、実際には、今の職場で働き続けられるケースもあります。

3 自己破産でクビになるケースとならないケースの違いとは?

自己破産をしたからといって、すべての会社員がクビになるわけではありません。

ただし、職種や会社の規程、担当業務によっては、雇用や働き方に影響が出る可能性もあります。

クビや配置転換などの影響が出る可能性があるケース

次のようなケースでは、注意が必要です。

- 警備員、生命保険募集人、一部の士業など、破産手続中に資格制限が関係する職種

- 金融機関、保険会社、証券会社など、信用が重視されやすい業界

- 経理、財務、資金管理など、会社のお金を直接扱う部署

- 就業規則で信用に関わる行為について厳しく定められている場合

- 業務上の不正や横領など、自己破産とは別の問題がある場合

特に金融系の会社やお金を扱う部署では、会社の規程や担当業務によって、配置転換や担当変更が行われる可能性があります。

また、自己破産そのものではなく、借金に関連して会社のお金に手をつけた、虚偽報告をした、業務に重大な支障を出した、といった別の問題がある場合は、自己破産とは別の理由で処分の対象になることも考えられます。

クビになりにくいケース

一方で、次のようなケースでは、自己破産が仕事に直接影響しにくいことが多いです。

- 一般企業の会社員

- 営業職、事務職、技術職、制作職など、自己破産が業務に直接関係しにくい職種

- 会社の就業規則に、自己破産を直接の解雇理由とする規定がない場合

- 給与差し押さえなどが起きる前に手続きを進められている場合

僕自身も、一般企業で働く会社員です。

自己破産前は「もしかしたら仕事を失うかもしれない」と不安でしたが、結果としてその心配は現実にはなりませんでした。

大切なのは、自分の職種・会社の規程・借入先の状況を確認することです。

不安があるなら、就業規則を確認したうえで、弁護士に「自分の仕事に影響が出る可能性があるか」を聞いておくと安心です。

2 自己破産が

会社にバレる

可能性はある?

「自己破産したことが職場に知られてしまうのでは?」

これは、自己破産を考えている会社員にとって、かなり大きな不安だと思います。

僕も本当に怖かったです。

結論としては、会社に知られずに手続きを進められるケースもあります。

ただし、絶対に知られないとは言い切れません。

会社に知られる可能性が上がる場面もあります。

ここでは、どんなときに会社へ伝わる可能性があるのか、逆にどんな場合は知られにくいのかを整理します。

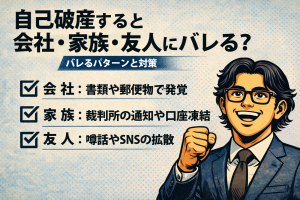

1 会社にバレるケースとバレないケース

自己破産をしたことが会社に知られるかどうかは、多くの人が気にするポイントです。

僕自身も、申し立て前は「本当に会社に知られないのか」と何度も考えました。

会社に知られる可能性が上がるケース

会社に知られる可能性が上がるのは、たとえば次のようなケースです。

- 給与の差し押さえがすでに始まっている、または始まりそうな場合

- 勤務先と関係の深い金融機関から借入がある場合

- 会社から借入をしている場合

- 退職金見込み額の資料など、会社関係の書類が必要になる場合

- 官報を確認される可能性がある職場や業界にいる場合

- 信用が特に重視される職種や会社に勤めている場合

特に給与の差し押さえが発生すると、裁判所から会社に通知が届くことがあり、経理担当者などに知られる可能性があります。

僕の場合は、給与差し押さえが起きる前に弁護士へ相談して手続きを進められたため、会社に通知が届くような状況は避けられました。

また、僕は給与振込口座にしていた銀行からも借入がありました。

弁護士から、借入のある銀行口座は凍結される可能性があると聞き、給与が入っても使えなくなるリスクを考えて、給与振込先を別の金融機関に変更しました。

このときも、「会社に変に思われないかな」と不安でした。

でも、結果的には通常の手続きとして進められました。

会社に知られにくいケース

一方で、会社に知られにくいのは、次のようなケースです。

- 給与差し押さえが起きる前に弁護士へ相談できている

- 勤務先から借入をしていない

- 勤務先と関係の深い借入先がない

- 官報を日常的に確認する職場ではない

- 会社に報告義務がない職種・業務で働いている

- 弁護士に相談しながら必要な手続きを整理して進めている

自己破産をすると官報に掲載されます。

法テラスでも、自己破産のデメリットとして、官報に住所や氏名などが記載されること、信用情報を取り扱う機関に登録されることなどが説明されています。

▶︎参考:自己破産のメリット・デメリットは何ですか。|法テラス

一般的な会社で、日常的に官報を細かく確認している人は多くないと思います。

とはいえ、官報に掲載されること自体は事実です。

そのため、「絶対にバレない」と考えるのではなく、会社に伝わる可能性があるルートを事前に知っておくことが大切です。

2 会社にバレるとどうなる?周囲の反応や対応策

もし会社に自己破産が知られたら、職場での評価や上司・同僚の反応が気になりますよね。

僕自身も、「もし知られたらどう思われるのか」「働き続けられるのか」と不安でいっぱいでした。

ただ、一般的には、自己破産したことだけを理由にすぐ解雇につながるケースは多くありません。

業務に支障がなく、会社の規程にも直接触れない場合は、そのまま働き続けられるケースもあります。

もちろん、会社の規模や雰囲気によって反応は変わります。

大きな会社では、経理や人事など一部の担当者に情報が入ったとしても、個人の事情が社内全体に広がりにくいこともあります。

一方で、中小企業や家族経営に近い会社では、従業員同士の距離が近く、気まずさを感じる可能性もあります。

僕の場合は、自己破産が理由で職場での扱いが変わることはありませんでした。

借金のプレッシャーが減ったことで、むしろ以前より仕事に集中しやすくなった面もあります。

もし会社に知られた場合は、次のように対応するのが現実的だと思います。

冷静に対応する

仮に知られたとしても、過剰に動揺せず、普段どおり仕事を続けることが大切です。

自己破産は、生活を立て直すための法的な手続きです。

必要以上に自分を責めすぎる必要はありません。

会社の規程を確認する

就業規則や服務規程に、信用や金銭トラブルに関する項目がある場合は、内容を確認しておきましょう。

ただし、解釈を自分だけで決めるのは危険です。

不安がある場合は、弁護士に確認してもらう方が安全です。

必要以上に詳しく話しすぎない

もし説明が必要になった場合でも、すべてを細かく話す必要はありません。

たとえば、

「個人的な事情で債務整理を進めています」

「弁護士に相談して、必要な手続きをしています」

という程度にとどめるのも一つの方法です。

できる範囲で仕事の安定を保つ

職場で一番大事なのは、日々の仕事です。

自己破産の手続き中は精神的にしんどいですが、できる範囲で普段どおり働くことが、余計な誤解を防ぐことにもつながります。

3自己破産を会社に知られたくない人が知っておくべきポイント

自己破産を会社に知られたくない、という気持ちはすごく自然です。

僕も、自己破産を決意したとき、「会社に知られずに進められるのか」が一番の不安でした。

ただし、「絶対に隠し通す」と考えるよりも、会社に知られるリスクを減らすために、早めに正しく動くことが大切です。

給与差し押さえの前に相談する

給与の差し押さえが起きると、会社に知られる可能性が高くなります。

弁護士に早めに相談できれば、差し押さえが起きる前に対応できる可能性があります。

ただし、すでに裁判手続きや差し押さえが進んでいる場合は対応が変わるため、できるだけ早く相談することが大切です。

給与振込口座を確認する

給与振込口座にしている銀行から借入がある場合、口座凍結のリスクがあります。

僕もこの点はかなり不安でした。

弁護士に相談したうえで、給与振込先を別の口座に変更しました。

会社員の場合、給料が使えなくなると生活に直結します。

借入先と給与口座が同じ場合は、早めに弁護士へ確認しておくと安心です。

退職金見込み額の資料が必要になることがある

会社員が自己破産する場合、退職金見込み額が分かる資料を求められることがあります。

僕も必要書類を集める中で、会社関係の資料をどう用意するか悩みました。

こういう部分は、自分だけで判断すると不安が大きくなります。

弁護士に「どの資料が必要か」「会社にどう依頼すればよいか」を確認しながら進めるのが安心です。

官報掲載のリスクを理解する

自己破産をすると、官報に住所や氏名などが掲載されます。

一般の会社員が官報を日常的に確認することは多くないと思いますが、官報掲載がある以上、会社に知られる可能性がゼロとは言い切れません。

必要以上に怖がりすぎる必要はありません。

でも、官報に載ること自体は事実として理解しておくことが大切です。

記録の仕組みや住民票・戸籍の関係についてはこちらの記事で詳しく説明しています。

記録の仕組みや住民票・戸籍の関係についてはこちらの記事で詳しく説明しています

3自分は早めに相談すべき?

会社バレ危険度

チェックリスト

自己破産が会社に知られるかどうかは、借入先・給与口座・退職金制度・職種などによって変わります。

次の項目に1つでも当てはまる場合は、早めに専門家へ相談した方が安全です。

- 会社から借入がある

- 会社と関係の深い金融機関から借りている

- 給与口座にしている銀行から借入がある

- すでに返済を滞納している

- 裁判所から通知が届いている

- 給与差し押さえが怖い

- 退職金制度がある会社に勤めている

- 警備員・保険募集人・金融系・士業などの仕事をしている

- 経理・財務などお金を扱う部署にいる

- 家族や会社に知られずに進めたい

- 自己破産ではなく任意整理や個人再生で済む可能性も知りたい

ひとつでも当てはまるなら、「自己破産するかどうか」を今すぐ決める必要はありません。

まずは、自分の場合は会社に知られる可能性があるのか、自己破産以外の方法が使えるのかを確認するだけでも意味があります。

4自己破産後の

仕事への影響は?

今の仕事を続けられる?

自己破産をしても、今の職場で働き続けられるのか。

これは、会社員にとってかなり切実な問題です。

結論としては、一般的な会社員の場合、自己破産後も今の仕事を続けられるケースは多いです。

僕もその一人です。

ただし、影響の出方は「会社員かどうか」だけでは決まりません。

職種、担当業務、会社の規程、資格の有無によって変わります。

1自己破産後も続けやすい職種/注意が必要な職種

自己破産をしても、多くの職種では会社員として働き続けられるケースが多いです。

自己破産後も続けやすい職種

影響が出にくいケースが多いのは、たとえば次のような職種です。

- 一般企業の営業職

- 事務職

- 技術職

- 制作職

- 製造業

- サービス業

- IT業界

- 自己破産が業務に直接関係しにくい仕事

これらの仕事では、自己破産したことだけで直ちに働けなくなるケースは多くありません。

僕自身も、自己破産後に仕事を続けられました。

自己破産が理由で、業務内容が大きく変わることもありませんでした。

注意が必要な職種

一方で、注意が必要なのは次のような職種です。

- 警備員

- 生命保険募集人

- 弁護士、税理士など一部の士業

- 金融機関の職員

- 保険会社、証券会社など信用が重視される業界

- 経理、財務など会社のお金を扱う担当

裁判所の資料では、破産手続開始決定を受けると生命保険外務員や警備員など一定の職業に就けない資格制限を受けることがあり、免責許可決定が確定すればこの制限はなくなると説明されています。

▶︎参考:破産・免責手続のあらまし|裁判所

金融系の仕事や経理・財務の仕事については、法律上の資格制限とは別に、会社の規程や担当業務の性質によって、配置転換や担当変更が検討される可能性があります。

もし自分の職種が影響を受けるか不安なら、就業規則の確認とあわせて、弁護士に相談して整理しておくのが安全です。

2僕の自己破産後のリアルな仕事事情

自己破産をしたことで、職場の人間関係や評価が変わるのではないか。

僕も手続きを進める前は、本当に不安でした。

「今までどおり働けるのか」

「会社に知られたら、周りの見る目が変わるのでは」

「仕事に集中できなくなるのでは」

そんなことをずっと考えていました。

でも僕の場合、自己破産をしても、職場での扱いが大きく変わることはありませんでした。

今も会社員として働き続けています。

むしろ、借金の重圧から少しずつ解放されたことで、以前より仕事に集中しやすくなりました。

自己破産前は、返済日や督促、今月どうやってお金を回すかばかり考えていました。

仕事中でも頭のどこかに借金の不安があり、気持ちが休まることがありませんでした。

でも、弁護士に相談して手続きを進める中で、少しずつ「もう逃げなくていいんだ」と思えるようになりました。

もちろん、自己破産をしたからすぐに人生が全部ラクになるわけではありません。

書類集めも大変でしたし、家計簿の提出や裁判所での手続きなど、精神的にしんどい場面もありました。

それでも、借金を一人で抱え続けていた頃に比べると、仕事に向き合う気持ちはかなり変わりました。

僕にとって自己破産は、仕事を失うきっかけではなく、生活と気持ちを立て直すきっかけになりました。

3自己破産後に転職はできる?転職活動で気をつけること

自己破産をすると、「転職が難しくなるのでは」と心配になるかもしれません。

でも、一般的な会社であれば、自己破産したことだけで必ず採用されないとは限りません。

自己破産後でも、次のような職種では転職できる可能性は十分あります。

- 一般企業の営業職

- 事務職

- 技術職

- 制作職

- 製造業

- IT業界

- サービス業

一方で、金融系や保険系、士業など、信用や資格・登録が強く関わる分野は注意が必要です。

会社の方針や担当業務によっては、慎重に見られる可能性もあります。

転職活動で気をつけたいポイントは、次のとおりです。

自己破産を自分から申告する必要があるか確認する

一般的な職種では、自己破産を自分から申告する必要がないケースが多いです。

ただし、資格制限が関係する仕事や、会社の規程上確認が必要な仕事では扱いが変わることがあります。

不安な場合は、応募前に弁護士へ確認しておくと安心です。

金融系・信用重視の職種は慎重に考える

金融機関や保険会社、証券会社などは、信用が重視されやすい業界です。

自己破産後に絶対転職できないというわけではありませんが、職種や会社の規程によっては影響が出る可能性があります。

焦って転職しない

自己破産直後は、生活を立て直すだけでも大変です。

今の職場で働き続けられるなら、無理に転職しなくてもいいと思います。

僕自身も、自己破産後に転職を考えたことはありましたが、結果的に仕事に大きな支障がなかったため、今も同じ職場で働いています。

自己破産後でも、新しい職場を見つけることは可能です。

ただし、焦って動くよりも、まずは生活を整え、自分の状況を冷静に見ながら進めることが大切です。

就職・転職についてはこちらの記事で詳しく解説しています

5 会社員が

自己破産すると

給料や財産に影響はあるのか?

自己破産を考えると、

「給料が差し押さえられるのでは」

「退職金まで取られるのでは」

「ボーナスはどうなるのか」

「財産を全部失うのでは」

と不安になると思います。

僕もそうでした。

でも実際は、生活に必要な範囲まで全部が一気になくなる、という話ではありません。

自己破産では、生活再建のために一定の財産を残せる考え方もあります。

ただし、財産の扱いは、裁判所の運用や財産状況、手続きの種類によって変わります。

ここでは、会社員が特に気になる給料・退職金・ボーナスについて整理します。

1給料は差し押さえられる?実際に僕が経験したこと

自己破産を考えている人の中には、「給料が差し押さえられるのでは」と不安な方も多いと思います。

僕自身も、手続きを始める前は「給料が止まったら生活できない」と心配していました。

結論としては、早めに弁護士へ相談して手続きを進められれば、給与差し押さえが起きる前に対応できる可能性があります。

ただし、すでに差し押さえが始まっている場合や、裁判手続きが進んでいる場合は、対応が変わることがあります。

僕の場合は、差し押さえが起きる前に弁護士に相談して動けたことで、会社に通知が行くような状況を避けることができました。

また、給与振込口座にも注意が必要でした。

借入のある銀行口座に給料が振り込まれると、口座凍結によって給料が使えなくなる可能性があると聞き、僕は給与振込先を変更しました。

会社に給与口座変更の手続きを出すときは、正直かなり不安でした。

でも、給与振込先の変更自体は珍しい手続きではないため、結果的には通常の事務手続きとして進められました。

自己破産を考えている会社員にとって、給料は生活の土台です。

だからこそ、給与差し押さえのリスクと給与口座の凍結リスクは、早めに弁護士へ確認しておくことをおすすめします。

2退職金はどうなる?自己破産で気をつけるべきポイント

退職金が自己破産でどう扱われるのかは、多くの会社員が気にするポイントです。

僕自身も、「退職金まで全部取られるのか」と不安になりました。

まず大事なのは、退職金が必ず全額取られるわけではないということです。

ただし、退職金は財産として扱われる可能性があります。

そのため、退職金見込み額の資料を求められることがあります。

僕も、自己破産の準備中に会社員として必要な書類を集める中で、退職金関係の資料について悩みました。

退職金の扱いは、次のような事情によって変わります。

- 退職予定があるかどうか

- すでに退職しているかどうか

- 退職金見込み額がいくらか

- 他にどんな財産があるか

- 同時廃止になるか、管財事件になるか

- 裁判所の運用

実務上は、「退職予定がない場合は退職金見込み額の一部を財産として評価する」と説明されることがあります。

ただし、必ず同じ割合になるとは限りません。

ここを自己判断で決めるのは危険です。

退職金がある会社員の方は、弁護士に次の点を伝えて確認しておくと安心です。

- 退職金制度があるか

- 現時点の退職金見込み額

- 近いうちに退職予定があるか

- 退職金資料をどう用意すればいいか

僕の経験から言えるのは、退職金のことは早めに相談した方がいい、ということです。

不安を抱えたまま一人で悩むより、必要書類と扱いを確認した方が気持ちも整理しやすくなります。

3 ボーナスや昇進への影響は?意外な盲点とは

自己破産をすると、「ボーナスはもらえなくなるのか」「昇進に影響が出るのでは」と不安になりますよね。

僕も、自己破産を決意したとき、会社での評価や収入がどう変わるのか気になりました。

結論としては、自己破産したことだけで、ボーナスが自動的にゼロになるとは限りません。

ボーナスは、会社の就業規則、評価制度、業績などによって決まります。

自己破産そのものが会社に知られていなければ、通常どおり会社の制度に沿って判断されることが多いと思います。

僕の場合、手続き準備中に冬のボーナスが支給され、その多くを自己破産の費用に充てました。

少なくとも、自己破産の準備をしていたことだけでボーナスが自動的に止まる、ということはありませんでした。

ただし、ボーナスの扱いも財産状況に関係する場合があります。

受け取る時期や金額によって、手続き上の説明が必要になることもあります。

そのため、ボーナスが入る予定がある場合は、弁護士に伝えておく方が安全です。

昇進についても、自己破産が直接の妨げになるとは限りません。

ただし、会社によっては役職者に信用面を求める場合もあります。

特に、お金を扱う部署や管理職の場合は、会社の規程や判断が関係する可能性もあります。

ボーナスや昇進への影響を考えるうえで大切なのは、次の3つです。

- 会社の評価制度や就業規則を確認する

- 手続き中も、できる範囲で普段どおり仕事を続ける

- ボーナスや退職金など大きなお金の動きは弁護士に共有する

自己破産をしても、仕事への評価が必ず下がるわけではありません。

でも、会社員として働き続ける以上、仕事への姿勢は今まで以上に大切だと思います。

6自己破産以外の選択肢もある

任意整理・個人再生との違い

会社員で「会社にバレたくない」「仕事に影響を出したくない」と思っている場合、自己破産だけが唯一の選択肢とは限りません。

借金問題の法的な整理方法には、自己破産のほかに、任意整理や個人再生があります。

日本弁護士連合会でも、借金問題の整理方法として、自己破産、個人再生、任意整理などが紹介されています

▶︎参考:よくある相談内容|日本弁護士連合会

1任意整理が向いている可能性がある人

任意整理は、裁判所を通さずに債権者と交渉して、将来利息のカットや返済計画の見直しを目指す方法です。

たとえば、次のような人は任意整理を検討できる可能性があります。

- 安定した収入がある

- 借金を全額ゼロにしなくても返済できる見込みがある

- 会社や家族にできるだけ知られずに進めたい

- 自己破産による資格制限を避けたい

ただし、任意整理は返済を続ける手続きです。

収入や借金額によっては難しい場合もあります。

2個人再生が向いている可能性がある人

個人再生は、裁判所を通じて借金を大きく減額し、原則3年から5年で返済していく手続きです。

たとえば、次のような人は個人再生を検討できる可能性があります。

- 住宅ローンのある家を残したい

- 自己破産は避けたい

- ある程度安定した収入がある

- 借金を一部返済してでも生活を立て直したい

ただし、個人再生にも条件があります。

誰でも使えるわけではないため、専門家への確認が必要です。

3自己破産が向いている可能性がある人

自己破産は、返済が難しい借金について、免責が認められれば支払い義務を免れることを目指す手続きです。

たとえば、次のような人は自己破産を検討することがあります。

- 借金額が大きく、返済の見込みが立たない

- 収入に対して返済額が重すぎる

- 任意整理や個人再生では生活再建が難しい

- 返済を続けることで生活が破綻しそうになっている

僕の場合は、約940万円まで借金が膨らみ、現実的に返済を続けることが難しかったため、自己破産を選びました。

ただし、どの方法が合うかは人によって違います。

- 会社に知られにくい方法を選びたいのか

- 借金をどこまで減らす必要があるのか

- 仕事や資格に影響があるのか

- 家や車など残したい財産があるのか

こうした事情によって、選ぶべき方法は変わります。

7 自己破産後も

会社員として

働き続けられる?

自己破産をすると、「人生が終わるのでは」と考えてしまうかもしれません。

僕も当時は、正直かなり怖かったです。

でも実際は、自己破産後も会社員として働き続けられています。

生活も、少しずつ立て直すことができました。

もちろん、自己破産をした瞬間にすべてが楽になるわけではありません。

クレジットカードは使いにくくなりますし、新たな借入もしばらく難しくなります。

家計管理も今まで以上に意識する必要があります。

法テラスでも、自己破産のデメリットとして、信用情報機関に登録されることで数年間は借入れやクレジットカード作成が難しくなることなどが説明されています。

▶︎参考:自己破産のメリット・デメリットは何ですか。|法テラス

それでも、返済に追われていた頃に比べると、心の余裕は大きく変わりました。

ここでは、自己破産後の仕事環境、人間関係、生活の立て直しについて、僕の体験も交えながらまとめます。

1 自己破産後の仕事環境はどう変わる?

自己破産をすると、「職場での扱いが変わるのでは」と不安になると思います。

僕自身も、自己破産後に立場が変わるのではないかと心配していました。

でも僕の場合、自己破産をしても職場の環境が大きく変わることはありませんでした。

業務内容も、同僚との関係も、基本的には以前と同じでした。

ただし、自己破産の手続き中には、平日に動かなければいけない場面もありました。

僕の場合、債権者集会の日は有給休暇を使いました。

仕事が忙しい時期だったので職場には申し訳なさもありましたが、自己破産の手続きを進めるためには必要な時間でした。

会社員の場合、自己破産そのものよりも、

- 平日に弁護士事務所へ行く時間

- 裁判所関係の予定

- 書類取得の時間

- 家計簿や資料を整理する時間

こういった現実的な負担が出てくることがあります。

とはいえ、仕事を続けながら自己破産の手続きを進めることは可能です。

僕も実際に、会社員として働きながら手続きを進めました。

自己破産を考えている人は不安だと思います。

でも、必要以上に「もう働けない」と思い込まなくて大丈夫です。

大切なのは、仕事を続けながら手続きを進めるために、早めに準備することです。

2 自己破産後の人間関係|職場の同僚や上司の反応は?

自己破産をすると、職場の人間関係に影響が出るのではないかと心配する人も多いと思います。

僕自身も、「もし同僚や上司に知られたらどう思われるのか」と不安でした。

でも僕の場合、自己破産を理由に同僚や上司の態度が変わることはありませんでした。

仕事も普段どおり続けることができました。

もし自己破産が職場に知られた場合でも、すぐに大問題になるとは限りません。

規模が大きい会社や一般企業の場合

規模が大きい会社では、個人の事情が社内全体に広まりにくいこともあります。

上司や同僚が深く踏み込まないケースもあります。

業務に支障がなければ、特に問題にならないこともあると思います。

中小企業や家族経営に近い会社の場合

一方で、中小企業や家族経営に近い会社では、従業員同士の距離が近いぶん、気まずさを感じる可能性はあります。

給与差し押さえなどで経理担当者に知られると、社内で話題になるリスクもゼロではありません。

ただし、自己破産したことだけで解雇に直結するケースは多くありません。

業務に支障がないなら、落ち着いて対応することが大切です。

知られたときの対応

もし職場に知られた場合は、次のような対応を意識するとよいと思います。

- 動揺しすぎず、普段どおり仕事を続ける

- 必要以上に詳しい事情を話しすぎない

- 「個人的な事情で債務整理をしています」と簡潔に伝える

- 会社の就業規則を確認する

- 不当な扱いを受けそうなら、弁護士などに相談する

借金の問題を抱えていると、自分がものすごく悪いことをしているように感じてしまうことがあります。

僕もそうでした。

でも、自己破産は生活を立て直すために法律で認められた手続きです。

もちろん反省は必要です。

でも、必要以上に自分を責め続ける必要はありません。

3自己破産後の生活設計をどう立て直す?

自己破産後に大切なのは、これまでの生活を見直して、無理のない範囲で新たなスタートを切ることです。

僕自身も、自己破産後にどうお金を管理していけばいいのか悩みました。

① 収支を明確にする

まずは、収入と支出を見える化することが大事です。

自己破産前は、返済に追われて家計管理がぐちゃぐちゃになりがちです。

僕も、毎月のお金の流れを正確に見られなくなっていました。

自己破産後は、新たな借入が難しくなることが多いです。

だからこそ、毎月いくら入り、何にいくら使っているのかを把握することが生活の土台になります。

② 固定費を見直す

携帯料金、サブスク、保険、家賃、光熱費など、毎月出ていくお金を見直すだけでも、生活は少し楽になります。

自己破産後は、大きく稼ぐことよりも、まずはお金が漏れていく穴をふさぐことが大切だと感じました。

③ クレジットカードなしの生活に慣れる

自己破産後は、クレジットカードが使いにくくなることが多いです。

最初は不便に感じるかもしれません。

でも、現金払いやデビットカード中心の生活にすると、使いすぎを防ぎやすくなります。

僕も、借金に頼らない生活に少しずつ慣れていきました。

④ 少額でも貯金を始める

自己破産後は、いきなり大きな貯金をするのは難しいと思います。

でも、毎月少しでも残す習慣を作ることが大切です。

たとえ数千円でも、「今月は残せた」という感覚があると、自信につながります。

⑤ 新しいことに取り組む

僕の場合、自己破産後にお金との向き合い方を見直し、ブログ運営など新しいことにも取り組むようになりました。

すぐに生活が大きく楽になったわけではありません。

でも、「もう一度立て直していこう」と思えるようになったのは大きな変化でした。

自己破産は、人生の終わりではありません。

全部を一気に完璧にしなくても大丈夫です。

まずは、収支を見える化する。

固定費を見直す。

借金に頼らない生活に少しずつ慣れる。

小さなことからでいいので、できることを一つずつ積み重ねていくことが大切です。

8自己破産を

考えている会社員が

今すべきこと

自己破産は、人生の終わりではありません。

でも、何も考えずに進めていい手続きでもありません。

特に会社員の場合は、仕事、給料、退職金、会社に知られるリスクなど、確認しておきたいことがいくつもあります。

ここでは、自己破産を考えている会社員が、今のうちにやっておきたいことをまとめます。

1クビのリスクをできるだけ下げる方法

自己破産をしても、多くの職場では、自己破産したことだけを理由に解雇されるケースは多くありません。

ただし、業種や会社のルール、担当業務によっては影響が出る可能性もあります。

だからこそ、事前にできる対策をしておくことが大切です。

① 就業規則を確認する

まずは、自分の会社の就業規則を確認しておきましょう。

特に、信用が重視される業界や、お金を扱う担当業務、資格・登録が関わる仕事の場合は注意が必要です。

ただし、就業規則を読んでも判断が難しいことがあります。

その場合は、自分だけで決めつけず、弁護士に相談するのが安心です。

② 給与差し押さえを避けるために早めに動く

給与の差し押さえが起きると、会社の経理部門などに知られる可能性が上がります。

早めに弁護士へ相談して動ければ、差し押さえが起きる前に手続きを進められる可能性があります。

すでに差し押さえが始まっている場合は、対応が変わることもあるため、すぐに相談した方がいいです。

③ 給与口座を確認する

給与振込口座にしている銀行から借入がある場合、口座凍結のリスクがあります。

僕もこの点はかなり不安で、弁護士に相談したうえで給与振込先を変更しました。

給料が入っても使えない、という状況になると生活に直結します。

借入先と給与口座が同じ人は、早めに確認しておきましょう。

④ 会社に伝えるべきか慎重に判断する

基本的には、自己破産の事実を自分から会社に報告する必要がないケースが多いです。

ただし、職種や担当業務、会社の規程によっては判断が変わることもあります。

不安なら、弁護士に「会社に伝える必要があるか」「伝わる可能性があるとしたらどこからか」を確認しておくと安心です。

⑤ できる範囲で仕事の安定を保つ

手続き中でも、できる範囲で普段どおり仕事をこなすことが大切です。

仕事ぶりが安定していれば、職場で余計な心配や誤解を生みにくくなります。

僕も手続き中は精神的にしんどい時期がありました。

でも、仕事を続けられたことは、生活を立て直すうえで大きな支えになりました。

2 仕事への影響を抑えるためにやるべきこと

自己破産が仕事に与える影響をできるだけ小さくするためには、事前の準備と冷静な対応が大切です。

① 早めに専門家へ相談する

借金問題は、時間が経つほど選択肢が少なくなることがあります。

給与差し押さえ、訴訟、口座凍結などが進む前に相談できれば、対応できることも増えます。

僕も、もっと早く相談していれば、精神的に追い詰められる時間を短くできたかもしれないと感じています。

② 必要書類を早めに集める

自己破産では、通帳、給与明細、源泉徴収票、家計簿、退職金見込み額の資料など、さまざまな書類が必要になります。

会社員の場合、会社関係の資料が必要になることもあります。

書類集めは思った以上に大変です。

余裕を持って進めることが大切です。

③ 弁護士に仕事の状況を正直に伝える

自分の職種、勤務先との関係、借入先、給与口座、退職金の有無などは、弁護士に正直に伝えましょう。

「これは言わなくてもいいかな」と思ったことが、実は大事な確認ポイントになることもあります。

僕も、会社と関係のある金融機関からの借入があったため、その不安を弁護士に相談しました。

④ 生活リズムを整える

借金問題を抱えていると、精神的に追い詰められやすくなります。

自己破産の手続き中も、書類集めや家計簿作成などで疲れることがあります。

でも、仕事を続けるためには、生活リズムを崩しすぎないことが大切です。

睡眠、食事、最低限の休息。

当たり前のことですが、追い詰められているときほど意識した方がいいです。

⑤ 転職の選択肢も保険として考えておく

ほとんどの会社員は、自己破産しただけで仕事を失うとは限りません。

ただし、職種や会社の規程によっては、仕事に影響が出る可能性もあります。

もし今の仕事に影響が出そうな場合は、転職の選択肢を考えておくのも一つの方法です。

ただし、焦って退職するのはおすすめしません。

退職金の扱いや収入の安定にも関わるため、退職や転職を考える場合も、先に弁護士へ相談した方が安全です。

3 借金の悩みから解放されるために今すぐにすべきこと

借金の悩みを抱えていると、毎日が不安になります。

僕も、自己破産を決断する前は、

「どうしよう」

「誰にも相談できない」

「もう人生終わったかもしれない」

と、一人で悩み続けていました。

でも、借金問題は、正しい手順を踏めば解決に近づけます。

自己破産だけが唯一の選択肢ではありません。

任意整理や個人再生の方が合う場合もあります。

▶︎参考:よくある相談内容|日本弁護士連合会

① まずは現状を把握する

借金の総額、毎月の返済額、収入、支出を整理しましょう。

僕の場合は、最終的に借金額が約940万円まで膨らんでいました。

ここまで来ると、自分一人でどうにかするのはかなり難しかったです。

現状を見るのは怖いです。

でも、見ないままだと何も変わりません。

② 専門家に相談する

借金問題は、一人で抱え込まない方がいいです。

弁護士や司法書士に相談することで、自己破産が必要なのか、任意整理や個人再生の可能性があるのかを整理できます。

初回無料相談を行っている事務所もあります。

まずは話してみるだけでも、気持ちが少し軽くなることがあります。

③ 自己破産を含めた解決策を検討する

自己破産は、借金問題を解決するための選択肢のひとつです。

ただし、誰にとっても自己破産が最適とは限りません。

収入がある人は任意整理や個人再生が合う場合もあります。

持ち家を残したい場合も、別の方法を検討できることがあります。

大切なのは、自分の状況に合った方法を選ぶことです。

④ 生活の立て直しを意識する

借金の問題が落ち着いた後は、二度と同じ悩みを抱えないために、支出を見直して家計管理を整えることが大切です。

自己破産はゴールではありません。

生活を立て直すためのスタートです。

僕も自己破産を経験しましたが、その後はお金の管理を見直し、少しずつ生活を整えてきました。

今、借金に悩んでいるなら、まずは一歩踏み出してみてください。

行動すれば、状況は少しずつ動き始めます。

9会社員でも

自己破産後に仕事を

続けられるケースは多い

会社員が自己破産をすると、仕事を失うのではないかと不安になると思います。

僕もそうでした。

でも、一般的な会社員の場合、自己破産をしただけで必ずクビになるわけではありません。

僕自身も、38歳で約940万円の借金を抱えて自己破産しましたが、仕事を失うことはありませんでした。

今も会社員として働き続けています。

ただし、注意点もあります。

- 警備員、生命保険募集人、一部の士業などは、破産手続中に制限がかかる場合がある

- 金融系や経理・財務などは、会社の規程や担当業務によって影響が出る可能性がある

- 給与差し押さえが起きると、会社に知られる可能性が上がる

- 給与口座と借入先が同じ場合、口座凍結に注意が必要

- 退職金見込み額の資料が必要になることがある

- 自己破産後は信用情報に影響が出るため、クレジットカードやローンは使いにくくなることが多い

自己破産は、怖い手続きに感じると思います。

でも、正しく理解して、早めに専門家へ相談すれば、仕事を続けながら生活を立て直せる可能性はあります。

僕にとって自己破産は、人生の終わりではありませんでした。

むしろ、借金に追われ続ける日々から抜け出し、もう一度生活を立て直すためのきっかけでした。

もし今、借金で追い詰められているなら、一人で抱え込まないでください。

「自己破産したら会社をクビになるかも」と不安で動けなくなっているなら、まずは自分の職種や借入状況で本当にリスクがあるのか、専門家に確認してみるだけでもいいと思います。

不安の正体が分かるだけでも、気持ちは少し軽くなります。

仕事や生活のリアルな変化についてはこちらの記事でも詳しく解説しています

この記事は僕の実体験をもとに書いていますが、制度の基本部分は裁判所や法テラスなどの公的情報も確認しながらまとめています。