自己破産を決意したとき、僕の借金は940万円まで膨らんでいました。

法律事務所へ相談に行く前は、

「これで人生が終わるのかもしれない」

「こんな自分をどう思われるんだろう」

という不安でいっぱいでした。

ですが、実際に自己破産の手続きを進め、免責許可の連絡を受けたあとに感じたのは、自己破産は人生の終わりではなく、生活を立て直すための再スタートだったということです。

とはいえ、免責が認められて借金の支払い義務から解放されても、何もしなければまた同じ失敗を繰り返してしまう可能性があります。

僕自身、自己破産後に「もう二度と借金はしない」と思いながらも、急な出費や給料日前の不安で、昔の考え方に戻りそうになったことがありました。

だからこそ、自己破産後はお金の使い方を見直し、借金に頼らない生活の仕組みを作ることが大切です。

この記事では、僕の実体験をもとに、自己破産後にやるべきことや、借金を繰り返さないための生活改善についてお話しします。

自己破産後の生活が不安な方、もう二度と借金したくないと思っている方に、少しでも役立つ内容になれば嬉しいです。

自己破産後の生活で大切なのは、借金がなくなったことに安心しすぎず、お金の使い方を根本から見直すことです。

僕は940万円の借金で自己破産を経験しましたが、免責が認められたあとも、急な出費への不安や、現金中心の生活への戸惑いはありました。

特に大きかったのは、お金がない=借りるという考え方を手放すことです。

以前の僕は、給料日前にお金が足りなくなると、「少しだけなら借りてもいい」「あとで何とかすればいい」と考えていました。

でも、その考え方を続けていた結果、借金は940万円まで膨らみました。

自己破産後は、家計簿で支出を見える化し、現金やデビットカード中心の生活に切り替え、サブスクや固定費も見直しました。

自己破産はゴールではありません。

むしろ、借金を繰り返さない生活を作るスタート地点だと思っています。

自己破産後に「何から始めればいいかわからない」と感じる人は、まず次の5つだけ意識してみてください。

- 収支を週1回だけ確認する

- サブスクを全部書き出す

- 給料日に先取りで3,000円だけ残す

- 後払い・リボ払い・キャリア決済をできるだけ使わない

- 困ったら借りる前に相談する

いきなり完璧な家計管理を目指さなくて大丈夫です。

僕も最初からできたわけではありません。

まずは、自分のお金の流れを見える状態にすることから始めるだけでも、かなり変わります。

も く じ

1 自己破産後の生活は

どう変わるのか?

僕の場合、2023年7月に法律事務所へ相談し、その後、資料集めや家計簿の提出、破産管財人との面談、債権者集会などを経て、2024年5月に免責許可の連絡を受けました。

手続き中は不安も多かったですが、振り返ると、この期間は自分のお金の使い方や生活を見直す時間でもありました。

自己破産後の生活全体の影響についてはこちらの記事でも詳しく解説しています

1 自己破産をした直後のリアルな気持ち

免責が認められたとき、僕は大きな安堵を感じました。

長年、借金の重圧に苦しみ、返済のことばかり考えていた日々が、ようやくひと区切りついたからです。

ただ、その直後に湧いてきたのは、「本当にこれでよかったのか?」という不安でした。

弁護士に相談するまでは、自己破産が自分の生活にどれくらい影響するのかがよく分からず、正直かなり怖かったです。

相談のときも、「こんな自分をどう思われるんだろう」と緊張していました。

でも実際には、弁護士の方は必要なことを淡々と整理しながら、こちらの気持ちにも配慮して進めてくれました。

その対応に救われて、自己破産を決断した自分を少しずつ受け入れられるようになりました。

手続きが終わったからといって、すぐに生活がガラッと変わるわけではありません。

ただ、借金のプレッシャーから解放されたことで、これからどう生きるかを落ち着いて考えられるようになったのは、僕にとって大きな変化でした。

2 自己破産後に待ち受ける現実

自己破産後は、信用情報の影響で、一般的には一定期間、クレジットカードやローンの審査に通りにくくなることがあります。

僕も最初は、「現金払いだけの生活で本当にやっていけるのか?」と不安でした。

実際に自己破産後の生活を始めてみると、最初は不便に感じることもありました。

クレジットカードに頼れないので、ネットショッピングの支払い方法が限られたり、分割払いに頼れなくなったりしたからです。

急な出費があったときに、カードで一時的にしのぐという選択肢がなくなるので、計画的にお金を管理する必要性を強く感じました。

ただ、その反面、「借りる」という選択肢が減ったことで、お金の使い方に対する意識は変わっていきました。

無駄遣いが減り、必要なものだけにお金を使う習慣が少しずつ身についていったんです。

僕のケースでは、お金の管理を意識するようになったことで、自己破産後の生活も少しずつ落ち着いていきました。

▶︎参考:自己破産の登録は何年間ですか?|CIC

▶︎参考:信用情報の内容と登録期間|JICC

▶︎参考:センターの概要|全国銀行個人信用情報センター

CICでは、現在は官報情報を保有しておらず、クレジット情報の保有期間は契約中および契約終了から5年間と案内されています。JICCでは、契約内容に関する情報について契約終了後5年以内などの登録期間が案内されています。また、全国銀行個人信用情報センターでは、官報に公告された破産・民事再生手続開始決定の情報について、当該決定日から7年を超えない期間と案内されています。

つまり、自己破産後の信用情報については、5年程度がひとつの目安になる情報もあれば、銀行系では7年を超えない期間登録される情報もあると考えておくとよいです。

2 自己破産しても

また借金してしまう人の

特徴とは?

自己破産の手続きで免責が認められると、原則として借金の支払い義務から解放されます。

ただし、それだけでお金の使い方まで自動的に変わるわけではありません。

自己破産後にまた借金をしてしまう人には、いくつか共通点があります。

それを知っておくことで、僕たち自身が同じ過ちを繰り返さないためのヒントになります。

1 なぜ借金を繰り返してしまうのか?

自己破産をしたのに、また借金をしてしまう人がいるのはなぜでしょうか。

大きな要因のひとつは、お金との向き合い方を根本から変えられていないことだと思います。

たとえば、次のような状態です。

- ギャンブルや浪費の習慣が抜けない

- 少額なら問題ないという油断がある

- 収入と支出を把握できていない

- 急な出費があると、すぐ借りる発想になってしまう

- ストレスを買い物やギャンブルで埋めようとしてしまう

- 見栄で人付き合いをしてしまう

- 「なんとかなるだろう」で支払いを先延ばしにしてしまう

僕自身、借金が膨らんでいた頃は、「今月だけ何とかすればいい」「あとで取り返せばいい」と考えていました。

でも、その積み重ねが、最終的に940万円の借金につながりました。

自己破産後に危ないのは、免責が認められて借金の支払い義務から解放されたことで、もう大丈夫だと油断してしまうことです。

借金の原因になった習慣や考え方を見直さないままだと、またお金に困るリスクは残ります。

だからこそ、自己破産後は借金に頼らない生活習慣を作ることが大切です。

2 僕自身が陥りかけた再借金の罠

自己破産をしたからといって、すぐに生活が楽になるわけではありません。

僕も最初は、「これで借金の支払い義務から解放されたから大丈夫」と安心していました。

でも、クレジットカードに頼れず、急な出費への備えも少ない状態だと、現金が足りない場面で不安になります。

特に怖かったのは、給料日前でした。

口座残高を見て、「このまま次の給料日まで足りるのか」と不安になったことがあります。

昔の僕なら、そこで「少しだけ借りればいい」「あとで返せばいい」と考えていたと思います。

でも、自己破産後にそれをやってしまったら、また同じ苦しみに戻ってしまう。

そう思って、まずは支払い予定を確認し、不要な出費を止めることから始めました。

実際に焦ったのが、サブスクの支払いです。

自分ではもう使っていないつもりでも、自動更新で支払いが発生しているものがありました。

そのときに、「こういう小さな支出を放置していたことも、借金が増えた原因のひとつだったんだ」と感じました。

また、キャリア決済や後払いに近い支払い方法にも注意が必要だと思いました。

今すぐ現金が減らないので、一見ラクに見えます。

でも、支払いが後ろに回るだけで、結局は未来の自分を苦しめることになります。

さらに、自己破産を経験すると、「審査が甘い」「誰でも借りられる」といった広告が目につくことがあります。

中には危険な業者が混ざっている可能性もあるので、安易に申し込まないことが大切です。

ここでまた借りてしまったら、同じ苦しみを繰り返すかもしれない。

そう思って踏みとどまることが、自己破産後の生活ではとても大切だと感じました。

この経験から学んだのは、借金しない仕組みを作ることの大切さです。

家計簿アプリで毎月の支出を管理したり、少しずつ予備費を積み立てたりすることで、お金がない=借りるという発想から少しずつ抜け出せました。

3自己破産後に

僕が実際にやめたこと

自己破産後に生活を立て直すためには、「何を始めるか」だけでなく、何をやめるかも大切でした。

僕が特に意識してやめたのは、次のようなことです。

1クレジットカード前提の生活をやめた

以前の僕は、手元に現金がなくても、カードで払えば何とかなると思っていました。

でも、その考え方があると、今の自分の支払い能力を見誤ります。

自己破産後は、クレジットカードに頼る生活ではなく、現金や口座残高の範囲で生活するように意識しました。

不便さはありましたが、結果的に今あるお金で生活する感覚を取り戻すきっかけになりました。

2ギャンブル関連の広告や情報を見ることを減らした

僕の借金の大きな原因のひとつは、ギャンブルや浪費でした。

そのため、自己破産後は、ギャンブル関連の広告や情報に触れる時間をできるだけ減らすようにしました。

「見るだけなら大丈夫」と思っていても、気持ちが弱っているときは危ないです。

一度スイッチが入ると、「少しだけなら」と考えてしまう可能性があります。

だからこそ、意志の力だけで我慢するのではなく、最初から近づかない環境を作ることが大切だと感じました。

3給料日前の「少しだけ借りる」思考をやめた

借金をしていた頃の僕は、給料日前にお金が足りないと、「少しだけ借りれば乗り切れる」と考えていました。

でも、その「少しだけ」が積み重なって、最終的に返せない金額になっていきました。

自己破産後は、給料日前にお金が足りなくなりそうなときほど、借りるのではなく、まず支出を見直すようにしました。

買う予定だったものを先延ばしにする。

外食を控える。

サブスクや細かい支払いを確認する。

地味ですが、こうした行動の積み重ねが、再借金を防ぐためには大切だと思っています。

4ストレスを買い物やギャンブルで埋めることをやめた

借金をしていた頃の僕は、ストレスがたまると、買い物やギャンブルで気を紛らわせようとしていました。

でも、それは根本的な解決ではありませんでした。

一時的には気が楽になっても、あとから請求や残高を見て、さらに落ち込む。

その繰り返しでした。

自己破産後は、ストレスをお金で解消しようとする前に、まず寝る、散歩する、誰かに話す、家でゆっくりするなど、お金を使わない方法を選ぶように意識しました。

完璧にできているわけではありません。

それでも、ストレスを感じたときにすぐお金を使わないという意識は、かなり大事だと思っています。

5見栄で人付き合いすることをやめた

以前の僕は、お金がないのに見栄を張ってしまうことがありました。

本当は余裕がないのに、誘いを断れない。

お金がないと言えない。

そういう小さな見栄が、家計を苦しくしていたと思います。

自己破産後は、無理な付き合いは減らすようにしました。

「今月は厳しいからやめておく」と言うのは、最初は恥ずかしかったです。

でも、借金を繰り返さないためには、お金がないときにないと言えることも大切だと感じています。

4自己破産後に

僕が実際に始めたこと

やめることと同じくらい大事だったのが、生活を立て直すための新しい習慣を作ることです。

僕が自己破産後に意識して始めたのは、次のようなことです。

1給料日に使うお金を先に分ける

給料が入ったら、まず必要なお金を分けるようにしました。

家賃、食費、通信費、交通費、支払い予定のお金。

これらを先に分けて、残った範囲で生活するようにしました。

以前は、手元にお金があると「まだ使える」と思ってしまっていました。

でも、実際にはそのお金の中に、後日払うべきものも含まれています。

だからこそ、給料日に先に分けることが大切でした。

最初は貯金額が少なくても大丈夫です。

3,000円でも5,000円でも、使わずに残すお金を先に作ることが、生活改善の第一歩になりました。

2サブスクを紙に書き出す

自己破産後にやってよかったのが、サブスクの書き出しです。

スマホの中だけで確認すると、意外と見落とします。

だから僕は、月額サービスや自動更新の支払いを紙に書き出して、必要なものと不要なものを分けるようにしました。

使っていないサービスに毎月お金を払っていると、それだけで家計は圧迫されます。

一つひとつは数百円でも、複数あると大きな金額になります。

サブスクの見直しは、自己破産後の生活改善としてかなり取り組みやすい方法です。

3財布に入れる現金を決める

現金中心の生活に切り替えるとき、財布にいくら入れるかを決めるようにしました。

財布に多く入っていると、つい使ってしまいます。

逆に少なすぎると不安になります。

だから、自分の生活に合わせて、「今週はこの金額で過ごす」と決めるようにしました。

使える金額が見えると、自然と買い物の前に考えるようになります。

「これは本当に必要か」

「今買わなくてもいいんじゃないか」

そう考える習慣が、無駄遣いを減らす助けになりました。

4借りたいと思ったら一晩置く

自己破産後も、お金に困る場面がまったくないわけではありません。

急な出費があると、不安になります。

そんなときに大事だと思ったのが、すぐに決めないことです。

「借りたい」と思ったら、その場で申し込まず、一晩置く。

翌日もう一度、支払い予定や残高を見直す。

本当に必要なのか、他に方法はないのかを考える。

これだけでも、衝動的な借り入れを防ぎやすくなります。

昔の僕は、その場の不安を消すために借りていました。

でも今は、できるだけ一呼吸置くようにしています。

5お金がないと正直に認める

自己破産後に大切だと感じたのは、お金がない現実を認めることでした。

以前の僕は、お金がないことを認めたくなくて、借金でごまかしていました。

でも、借金でごまかしても、現実は変わりません。

むしろ、あとからもっと苦しくなります。

お金がないなら、ないなりに生活を組み直す。

買えないものは買わない。

行けない誘いは断る。

支払いが厳しいなら、早めに相談する。

当たり前のことかもしれませんが、僕にとっては大きな変化でした。

5 自己破産後に

借金をしないための

習慣作り

自己破産をきっかけに、お金との向き合い方を変えることはとても大切です。

日々の習慣を少しずつ整えていけば、借金に頼らず、安定した生活を目指しやすくなります。

ここでは、僕が意識してきた習慣を紹介します。

1 自己破産後の家計管理の基本ルール

自己破産後の生活では、家計管理がとても重要になります。

僕自身、破産前は収支のバランスをあまり意識せず、手元にあるお金をそのまま使ってしまっていました。

でも自己破産後は、一般的に借り入れやクレジットの審査に通りにくくなるため、支出をコントロールする力が必要になります。

そこで僕が実践したのが、次の基本ルールです。

①収入と支出を見える化する

まずは、毎月いくら入ってきて、何にいくら使っているのかを把握することから始めました。

家計簿アプリを使うと、支出が見えるようになります。

感覚ではなく数字で見ることで、「思ったより使っているな」と気づけるようになりました。

②固定費を見直す

携帯料金、サブスク、保険、通信費など、毎月自動で出ていくお金を見直しました。

一つひとつは小さくても、毎月続く固定費は家計に大きく影響します。

自己破産後は、収入を急に増やすよりも、まずは出ていくお金を減らすことの方が取り組みやすいと感じました。

③緊急用の貯金を作る

急な出費があると、以前の僕なら「借りて何とかする」と考えていたかもしれません。

でも自己破産後は、それを繰り返さないために、毎月少額でも緊急用のお金を残すように意識しました。

最初から大きな金額を貯める必要はありません。

まずは数千円でもいいので、借りないためのクッションを作ることが大切です。

自己破産後に借金をしないためには、生活費の管理を続けて、計画的にお金を使う習慣をつけることが大切です。

最初は大変でしたが、続けていくうちに、お金がないなら借りるのではなく、お金がないならやりくりするという考え方が少しずつ身についていきました。

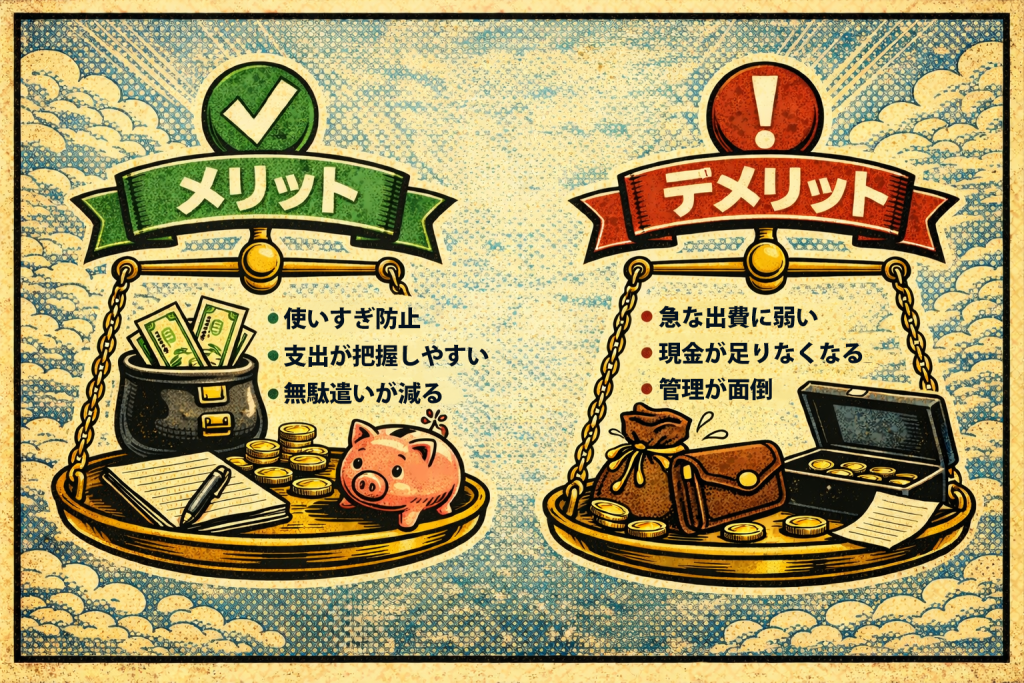

2現金中心の生活のメリットとデメリット

自己破産後は、クレジットカードに頼りにくくなるため、現金中心の生活に切り替わる人も多いと思います。

手持ちの現金や口座残高の範囲でやりくりする場面が増えるので、良い点と注意点を知っておくと安心です。

現金中心のメリット

①使いすぎを防ぎやすい

後払いができない分、持っている範囲内でやりくりする意識がつきやすくなります。

僕も、現金や口座残高を見ながら生活するようになってから、「これは本当に今必要か?」と考えることが増えました。

②支出の把握がしやすい

現金で支払うと、お金の減り方が体感として分かりやすいです。

財布の中身や口座残高が減っていくのを実際に見ることで、無駄遣いのブレーキになりやすいと感じました。

現金中心のデメリット

①急な出費に対応しにくい

現金だけだと、突発的な支出に備える必要があります。

貯金が少ない時期は、家電の故障や急な交通費などでも不安になりやすいです。

だからこそ、少額でも緊急用の貯金を作っておくことが大切です。

②管理を怠ると無駄遣いしやすい

現金中心でも、管理をしなければ無駄遣いは起こります。

財布の中身をなんとなく使ってしまって、気づいたら残高が減っていることもあります。

現金中心の生活をうまく続けるには、予算を決めることと、家計簿で管理することが大切です。

僕も最初は戸惑いましたが、少しずつ慣れていくことで、無駄遣いが減り、計画的にお金を管理できるようになりました。

3 「自己破産後の生活改善」に役立つツール

自己破産後の生活を安定させるには、便利なツールをうまく使うのも効果的です。

僕が実際に使って役立ったもの、または取り入れやすいと感じたものを紹介します。

①家計簿アプリ

家計簿アプリを使うと、スマホで収支管理ができます。

毎月の支出を可視化できるので、どこにお金を使いすぎているかが分かりやすくなります。

僕は、お金の流れが見えるようになったことで、節約の意識を持ちやすくなりました。

②封筒管理法

食費、日用品費、交際費など、用途ごとに予算を分けて管理する方法です。

現金中心の生活と相性がよく、使いすぎを防ぎやすいです。

すべてを完璧に分ける必要はありませんが、「今月の食費はこの範囲でやる」と決めるだけでも、かなり意識が変わります。

③デビットカード

クレジットカードの代わりにデビットカードを使う方法もあります。

デビットカードは、基本的に口座残高の範囲内で支払いをする仕組みなので、後払いになりにくいのが特徴です。

使いすぎが不安な時期でも、管理しやすいと感じました。

こうしたツールを活用することで、借金に頼らない生活を続けやすくなります。

大切なのは、便利なものを使うこと自体ではなく、自分のお金の流れを把握することです。

金融面の影響やカードの使い方についてはこちらの記事でも詳しく解説しています

6 自己破産後に

貯金をするための

マインドセット

自己破産後に貯金をするのは、最初は難しいと感じるかもしれません。

僕も、借金に追われていた頃は、貯金なんてまったく考えられませんでした。

でも、意識を少し変えて、無理のない範囲で積み立てを始められると、将来の安心につながります。

今は余裕がなくても大丈夫です。

まずは生活を崩さないことを第一にして、落ち着いてきたら少しずつ始めればいいと思います。

1 「自己破産してもお金は貯められる」という意識を持つ

自己破産をすると、「もうお金を貯めることはできないのでは」と不安に感じる人もいると思います。

でも、状況によって大変な時期はあっても、少しずつ貯めていくことは目指せます。

僕自身、破産前は借金の返済に追われて、貯金をする余裕なんてありませんでした。

ですが、自己破産後に家計を見直す中で、少額ずつでも貯金に回す習慣を作ることができました。

貯金を始めるうえで大切なのは、少額でもいいから続けることです。

たとえば毎月5,000円でも積み立てられたら、1年で60,000円になります。

これは一例ですが、少しでも貯まってくると、「借金しなくても対応できるかもしれない」という安心感が生まれます。

自己破産後は、クレジットカードに頼りにくくなるため、現金中心の生活になりやすいです。

その分、お金の流れを把握しやすくなる面もあります。

家計簿アプリなどを使って支出を見直し、貯金に回せるお金を少しずつ確保していきましょう。

自己破産後の生活は、意識を変えることで少しずつ良い方向に向けていけます。

お金が貯められる生活に戻していくという前向きな気持ちを持って、一歩ずつ堅実な生活を作っていくことが大切です。

2 僕が実践した「貯金できる生活習慣」

自己破産後に貯金をするには、まず貯めやすくなる仕組みを作ることが大切です。

僕が意識して効果を感じた習慣を紹介します。

①給料が入ったら先に少しだけ分ける

給料が入ったら、使う前に少しだけ貯金用として分けるようにしました。

大きな金額でなくて大丈夫です。

最初は無理のない金額で始める方が続けやすいです。

②家計簿アプリで支出を確認する

毎月の支出をチェックする習慣をつけました。

何にお金を使っているのかを把握することで、無駄な支出を減らしやすくなります。

特に、サブスクやコンビニでの細かい支出は、見直すと意外と大きいことがあります。

③目的のないお金を残す

以前の僕は、お金が余ると「何かに使ってもいい」と考えがちでした。

でも自己破産後は、余ったお金を次の買い物のためではなく、将来の安心のために残すように意識しました。

この「目的のないお金」があると、急な出費があったときに借金へ戻りにくくなります。

④現金とデビットカードで管理する

クレジットカードに頼りにくい時期は、基本的に現金とデビットカードでやりくりしました。

口座残高の範囲で支払うようにすると、使いすぎを防ぎやすくなります。

この習慣を続けることで、無理なく貯金を意識できるようになり、自己破産後の生活も少しずつ落ち着いてきました。

貯めることが習慣になってくると、借金に頼らない生活を維持しやすくなります。

7 自己破産後に

お金を増やす方法は

あるのか?

自己破産後でも、お金を増やすことを目指す方法はあります。

ただし、いきなり大きく増やそうとすると無理が出やすいです。

特に、投資や副業の中には、初期費用が高かったり、リスクが大きかったりするものもあります。

自己破産後は、まず生活を安定させることが第一です。

そのうえで、できる範囲から少しずつ取り組むのが大切だと思います。

1 借金に頼らずに収入を増やすには?

自己破産後の生活を安定させるためには、支出を減らすだけでなく、収入を増やす意識も大事になってきます。

ただ、借金に頼らず収入を増やすには、焦らず計画的に進めることが必要です。

ここでは、無理なく取り組みやすい選択肢を紹介します。

①初期費用の少ない副業を考える

副業を考えるなら、初期費用を抑えられるものから検討した方が安心です。

たとえば、ライティング、データ入力、ブログ運営、在宅でできる作業などです。

ただし、「すぐに月収○万円」「誰でも簡単に稼げる」といった言葉には注意が必要です。

高額な教材やコンサルにお金を払ってしまうと、また家計を圧迫する可能性があります。

自己破産後は、稼ぐために借金するという流れに戻らないことが大切です。

②本業のスキルを見直す

収入を増やす方法は、副業だけではありません。

本業のスキルを磨くことも、長期的には大切です。

今の仕事で評価につながるスキルを身につけたり、資格取得を検討したり、転職市場で求められる経験を整理したりする方法もあります。

すぐに収入が増えるとは限りませんが、生活を安定させるための土台になります。

③固定費を見直して手元に残るお金を増やす

収入を増やすのと同じくらい大切なのが、支出を減らすことです。

スマホのプランを見直したり、不要なサブスクを解約したり、保険や通信費を確認したりするだけでも、毎月の自由に使えるお金が増える場合があります。

僕も、自己破産後は「収入を増やす」より先に、出ていくお金を減らすことを意識しました。

結果的に、家計が少しラクになった実感がありました。

④積み上げ型の収入源を作る

ブログやアフィリエイトのように、コツコツ積み上げていくタイプの収入もあります。

すぐに大きな収益が出るものではありませんが、続けることで将来的に収入の柱になる可能性があります。

ただし、これも無理をしないことが大切です。

高額な教材やツールをいきなり買うのではなく、無料または低コストで始められる範囲から試す方が安心です。

自己破産後は、生活を整えながら、少しずつ収入や家計の余裕を増やしていくことが大切です。

借金に頼らない生活のために、できることから一歩ずつ始めていきましょう。

家族や生活面での影響についてはこちらの記事でも詳しく解説しています

8自己破産後の生活を

安定させるために

自己破産後の生活を立て直すためには、お金の管理や生活習慣を少しずつ整えていくことが大切です。

これまでの行動を見直して、借金をしないための工夫を続けることで、安定した生活に少しずつ近づけます。

僕にとって自己破産は、ただ借金の支払い義務から解放される手続きではありませんでした。

自分の生き方やお金との向き合い方を見直すきっかけでもありました。

1 借金を繰り返さないためのチェックリスト

自己破産をしたからといって、それで終わりではありません。

大切なのは、借金に頼らない生活を続けていくことです。

僕自身も、自己破産後は「もう借金なんてしない」と思いました。

でも、気を抜くと浪費しそうになることもあります。

そこで、僕が意識しているポイントをチェックリストにしました。

全部を完璧にやろうとしなくて大丈夫です。

できるところからでOKです。

借金を繰り返さないためのチェックリスト

- 毎月の収入と支出を把握する

- 家計簿アプリなどでお金の流れを見える化する

- 食費、交際費、娯楽費などの予算を決める

- クレジットカードや後払いに頼らない環境を作る

- サブスクや固定費を定期的に見直す

- 急な出費に備えて、少額でも貯金する

- リボ払いや分割払いはできるだけ避ける

- お金が足りないときに、まず借りる以外の方法を考える

- 「なんとかなるだろう」で支払いを先延ばしにしない

- 困ったときは一人で抱え込まず、専門家や相談窓口を頼る

このチェックリストを意識していくと、借金に頼らずに生活を続けやすくなります。

自己破産後は、意識と習慣を少しずつ変えていくことが大切です。

毎日の小さな積み重ねが、将来の安定につながります。

自分の状況に合った解決策を再確認したい方はこちらの診断も活用してみましょう

2僕が自己破産後に変えた「だろう」という考え方

僕が自己破産を通して強く感じたのは、「なんとかなるだろう」という考え方をやめる必要があるということでした。

借金をしていた頃の僕は、「いつか返せるだろう」「足りなくなっても何とかなるだろう」と、現実から目をそらしていました。

でも、その積み重ねが940万円の借金につながりました。

自己破産後に借金を繰り返さないためには、収入、支出、口座残高、支払い予定をきちんと見える形にすることが大切です。

感覚ではなく、現実を見る。

これは、自己破産後の生活を立て直すうえで、僕にとってかなり大きな変化でした。

3 自己破産後の生活が不安な人へ|プロの力を借りる選択肢

自己破産後の生活に不安を感じるのは当然のことです。

本当に立ち直れるのか、またお金に困るのではないかと悩みが頭をよぎることもあると思います。

僕自身も同じように不安を抱えていました。

ですが、自己破産後の生活を安定させるためには、一人で抱え込まずにプロの力を借りるのも大切な選択肢です。

たとえば、家計管理に悩んでいるなら、ファイナンシャルプランナーなどに相談する方法があります。

借金や法的な手続きについて不安があるなら、弁護士、司法書士、法テラス、自治体の相談窓口などを利用できる場合があります。

法テラスの無料法律相談は、収入や資産などの条件に合う場合に利用できる制度です。

▶︎参考:自己破産|法テラス

▶︎参考:自己破産の手続について教えてください。|法テラス

また、借金問題には、自己破産だけでなく、任意整理や個人再生といった方法もあります。

どの方法が合っているかは、借金額、収入、財産、家族構成、借金の理由などによって変わります。

▶︎参考:よくある相談内容 借金|日本弁護士連合会

自己破産をしたら人生が終わる、というわけではありません。

正しい知識と適切なサポートを活用しながら、やり直していくことは十分に目指せます。

もし今の生活に不安があるなら、一度プロの力を借りてみるのもひとつの選択肢です。

実際に自己破産を乗り越えた体験談はこちらの記事をご覧ください

9まだ借金返済中の人へ

早めに相談することも

大切です

この記事は、自己破産後の生活改善について書いています。

ただ、もし今この記事を読んでいる方が、まだ借金返済中で「このままだと同じことを繰り返しそう」と感じているなら、早めに専門家へ相談しておくことも大切です。

僕自身、もっと早く相談していれば、ここまで追い詰められずに済んだかもしれないと思うことがあります。

借金問題には、自己破産だけでなく、任意整理や個人再生などの方法もあります。

自分では自己破産しかないと思っていても、別の方法が合っている場合もあります。

逆に、無理に返済を続けるより、早めに自己破産を検討した方がいいケースもあります。

大切なのは、一人で判断しないことです。

収入、借金額、家族構成、財産、借金の理由によって、合う解決方法は変わります。

借金で生活が苦しくなっている方は、以下の記事も参考にしてみてください。

ギャンブルの借金は自己破産できる?

自己破産するしかないと思ったら読む記事

自己破産の費用はいくら?

借金減額シミュレーションとは?

自己破産と債務整理の違い

借金の返済が苦しく、「自分も自己破産を考えた方がいいのかな」と感じている方は、まずは弁護士に相談してみてください。

自己破産が必要かどうかは人によって違いますし、任意整理や個人再生の方が合っているケースもあります。

一人で判断せず、今の借金額・収入・生活状況を整理したうえで、専門家に確認することが大切です。

僕も、法律事務所に相談したことで、ようやく自分の状況を現実として受け止めることができました。

10自己破産後は

借金しない仕組みを

作ることが大切

自己破産は、人生の終わりではありません。

僕は940万円の借金を抱え、法律事務所に相談し、裁判所への申立て、破産管財人との面談、債権者集会を経て、最終的に免責許可の連絡を受けました。

その経験を通して感じたのは、自己破産は借金の支払い義務から解放されるだけでなく、自分の生活を見直す大きなきっかけになるということです。

ただし、免責が認められたからといって、お金の使い方が自動的に変わるわけではありません。

借金を繰り返さないためには、家計を見える化し、現金やデビットカード中心の生活に慣れ、急な出費に備える仕組みを作ることが大切です。

僕自身、まだ完璧ではありません。

それでも、以前のように「お金が足りないなら借りればいい」と考えるのではなく、今あるお金の中でどう生活するかを考えられるようになりました。

自己破産後の生活に不安がある方も、いきなり完璧を目指さなくて大丈夫です。

まずは、今日できる小さな見直しから始めてみてください。

その積み重ねが、借金を繰り返さない生活につながっていきます。

そして、まだ借金返済中で苦しんでいる方は、一人で抱え込まないでください。

僕も最初は怖かったですが、相談したことで、ようやく再スタートへの道が見えました。

借金問題は、早めに相談するほど選択肢が残りやすいです。

今の生活を守るためにも、必要なときは専門家の力を借りてください。

この記事は僕の実体験をもとに書いていますが、制度の基本部分は裁判所や法テラスなどの公的情報も確認しながらまとめています。

裁判所は、破産手続を財産を換価して債権者に分配する手続、免責手続を残った借金の支払いを免除して生活再建につなげる手続として説明しています。法テラスも、管財事件・同時廃止事件・免責許可決定の流れを案内しています。