自己破産を考えるとき、多くの人が「家族に迷惑をかけるのでは?」と不安を抱えると思います。僕も900万円の借金を抱えたとき、家族への影響が一番の心配でした。

実際、自己破産が家族に影響を与えるケースはあります。ただ、多くの場合は想像ほど深刻にならないことも多いです。正しい知識を持って、必要なところだけきちんと対応すれば、家族の負担を小さくできる可能性があります。

この記事では、自己破産が家族に与える影響とその対策について、僕の経験も交えながら分かりやすく解説します。不安を少しでも軽くするために、ぜひ最後まで読んでみてください。

も く じ

1 自己破産すると

家族に迷惑はかかる?

結論を先に伝えます

自己破産を考えている人の多くが心配するのは、「家族に迷惑がかかるのではないか?」ということだと思います。特に、同居している家族にどんな影響が出るのか、不安な人も多いでしょう。

1 同居家族に直接的な影響はほとんどないが、例外もある

自己破産をすると「会社をクビになるのでは?」と不安になる人は多いと思います。結論から言うと、自己破産した“だけ”で解雇されるケースは一般的には多くありません。

就業規則に「自己破産したら解雇」といった文言があったとしても、それだけを理由に解雇できるとは限らず、ケースによっては無効と判断される可能性があります。

ただし、例外もあります。金融業界や士業、公務員の一部など、信用が厳しく問われる職種では、破産手続きをしたことで職務の継続が難しくなる場合もあります。また、会社からの借金がある場合や、重要な資金管理を任されている立場の場合は、影響が出る可能性もあります。

僕自身、自己破産を決意したときに「仕事を続けられるのか?」と不安になりました。でも、弁護士に相談した結果、僕の職場では特に問題にならないことが分かり、安心して手続きを進めることができました。

仕事への影響が心配で自己破産をためらっているなら、一度弁護士に相談して、自分の状況だとどうなるか確認してみるのがおすすめです

自己破産による“バレる不安全般”についてはこちらの記事でも詳しく解説しています

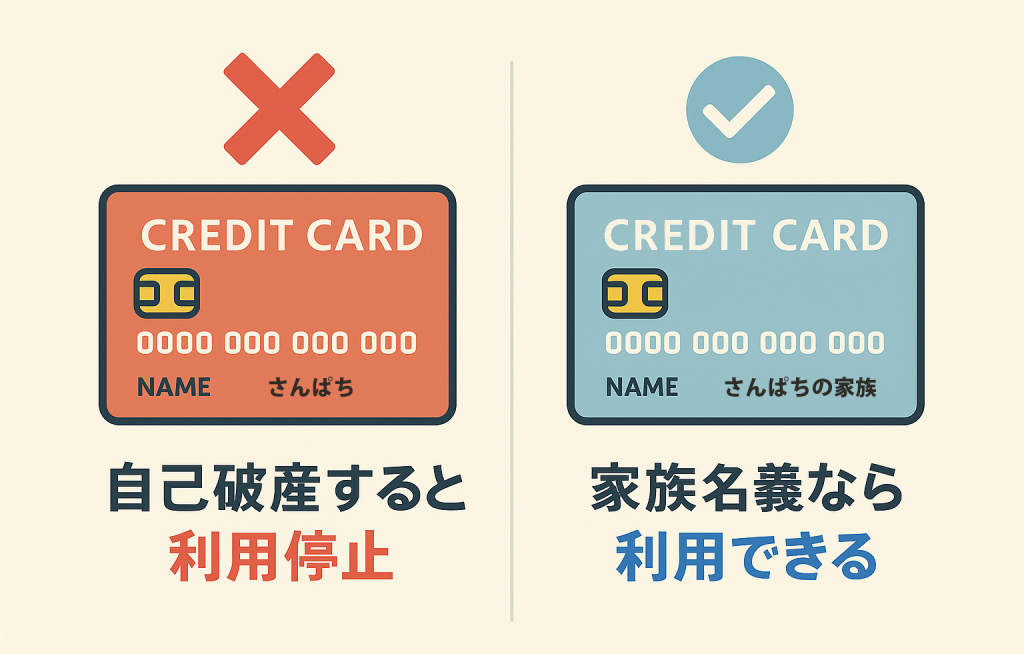

2 家族のクレジットカードやローンに影響はある?

自己破産をしても、家族名義のクレジットカードやローン契約は基本的に別扱いなので、直接の影響は出にくいです。

ただし、自己破産する本人が本会員になって家族カードを発行している場合は、その家族カードが利用停止になる可能性があります。また、同じ住所に住んでいるだけで、家族の信用情報に事故情報(いわゆるブラックリスト)が登録されることは通常ありません。

一方で、家族のローン契約に、自己破産する本人が「連帯保証人」「連帯債務者」「収入合算」などの形で関わっている場合は、審査や返済の面で影響が出ることがあります。

僕が自己破産を決めたとき、真っ先に気になったのは家族の生活でした。「僕のせいで家族のカードが使えなくなったらどうしよう」と思いましたが、弁護士に相談してみると、家族名義のカードやローンには直接影響しないケースが多いと分かり、安心できました。

自己破産を考えている人は、家族に影響が出るかどうか、弁護士に相談して自分の状況に当てはめて確認することが大切です。

3 家族がブラックリストに載ることはあるのか?

自己破産すると、本人の信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。ただ、信用情報は個人単位で管理されるため、家族の信用情報が同時に登録されるわけではありません。

多くの人が「同じ住所に住んでいるだけで、家族もブラックリストに載るのでは?」と心配しますが、同居しているだけで影響を受けることは通常ありません。

ただし、家族が連帯保証人になっている場合は別です。連帯保証人になっていると、その家族に返済義務が移り、支払いが滞れば家族側の信用情報に影響が出る可能性があります。

また、自己破産した本人が家族カードを使っていた場合、家族カードが停止されることはありますが、それ自体で家族名義の信用情報に事故情報が登録されるわけではありません。

僕自身、自己破産を決意したときに「親の信用情報に影響するのでは?」と不安になりましたが、弁護士に確認したところ、家族名義のローンやクレジットカードに直接的な影響は出にくいと知り、安心できました。

自己破産を考えている人は、家族への影響を心配しすぎる前に、まずは弁護士に相談して自分の状況を整理するのがおすすめです。

自己破産後の生活全体の影響についてはこちらの記事でも詳しく解説しています

2 自己破産で

家族に影響が出る

ケースとは?

自破産は基本的に本人の手続きですが、状況によっては家族に影響が出ることもあります。ここでは「どんなときに影響が出やすいのか」を、代表的なパターンに絞って整理します。

1 連帯保証人になっている場合のリスク

自族に影響が出やすい代表例が、連帯保証人の問題です。

もし家族があなたの借金の連帯保証人になっている場合、本人の借金が免責の対象になっても、債権者は連帯保証人に返済を求められます。結果として、保証人である家族が返済の負担を背負う可能性があります。

僕も自己破産を決意する前に、「連帯保証人になってくれている人がいないか?」を確認しました。幸い、家族が保証人になっている借金はなかったのですが、もし家族が保証人になっていたら、さらに悩んでいたと思います。

連帯保証人への影響を避けるためにも、自己破産の前に弁護士に相談して「どの借金に保証人がついているか」を整理しておくことが大切です。万が一、家族が保証人になっている場合でも、状況によっては保証人側の負担を減らす方法(任意整理や個人再生など)を検討できることもあります。

家族に迷惑をかけずに進めるためには、まず借金の契約内容をはっきりさせて、必要な対策を取ることが大切です。

2 家族名義の口座やクレジットカードの影響

自己破産の手続きに入ると、銀行から借入れがある場合などは、その銀行口座が一時的に凍結されることがあります(相殺のため)。すべての口座が一律に止まる、という話ではありません。

一方で、家族名義の口座は原則として対象外です。ただ、名義は家族でも“実質的に本人のお金”と判断される形だと説明が必要になることもあるので、心配なら弁護士に確認しておくと安心です。

また、家族名義のクレジットカードも基本的には別扱いなので、直接の影響は出にくいです。

ただし、本人が本会員になって発行している家族カードを使っている場合は注意が必要です。本会員のカードが停止されると、その家族カードも同時に使えなくなる可能性があります(家族カードは本会員に紐づいているためです)。

僕自身も自己破産をしたとき、「家族のクレジットカードまで止まってしまうのでは?」と不安になりましたが、家族名義のカードは問題なく使えるケースが多いと知り、安心しました。

なお、自己破産後に家族名義で新たにクレジットカードを作る場合でも、同居しているだけで信用情報が共有されるわけではありません。影響が出るとしたら、申込内容(収入合算・連帯保証など)や、支払いの見込みの見られ方による部分が大きいです。心配なら、これも弁護士に状況を伝えて確認しておくと安心です。

3 賃貸契約や住宅ローンへの影響は?

自己破産をすると、新たに賃貸契約を結ぶときに審査が厳しくなることがあります。保証会社や管理会社の中には、信用情報を確認するところもあるためです。

ただし、現在住んでいる賃貸の契約者が家族名義の場合、本人の信用情報が直接チェックされない形なら影響が出にくいこともあります。とはいえ、物件や保証会社の条件によって扱いが変わるので、ここは「ケースによる」と考えておくのが安全です。

また、すでに契約している賃貸は、家賃の滞納がなければ更新できるケースも多いです(ただし、契約条件次第です)。

住宅ローンについては、自己破産後はしばらくの間、審査が通りにくくなることが多いです。目安として5〜10年と言われます。

また、住宅ローン付きの持ち家がある場合は、手続きの中で手放すことになるケースが多いです。

僕も自己破産後、賃貸契約ができるのか不安でしたが、保証会社のタイプを意識して物件を探したり、不動産会社に相談したりすることで、新しい住まいを見つけることができました。

自己破産後の住まいが不安な場合は、不動産会社に相談したり、契約形態(保証会社の種類など)を工夫したりして、自分の状況に合う選択肢を探すのが大切です。

家族への影響を考える上で、記録や公式情報の残り方についても知っておくと安心です

3 僕が自己破産を決めた時、

家族のことが不安だった話

自こからは僕の実体験です。自己破産を決意したとき、僕が一番不安だったのは家族への影響でした。「どう伝えるべきか」「迷惑をかけないか」など、悩みは尽きません。ここでは、僕が実際に経験した家族とのやり取りや、弁護士のアドバイスを紹介します。

1 弁護士に相談するまで「家族にどう説明すればいいのか」悩んだ

僕自身、900万円の借金を抱えて自己破産を決意したとき、「家族にどう説明しよう?」とずっと悩んでいました。

家族に伝えれば、きっと心配させるし、場合によっては怒られるかもしれない。かといって、何も言わずに手続きを進めれば、あとで知られたときに信頼を失うかもしれない。どのタイミングで、どのように話せばいいのか分からず、考えれば考えるほど不安が募りました。

このまま一人で抱え込んでしまいそうだと思ったとき、思い切って弁護士に相談しました。弁護士は冷静に、「自己破産の手続き自体は、家族に直接的な影響が出にくいことが多い」という点と、「どう伝えれば家族も落ち着いて受け入れやすいか」をアドバイスしてくれました。

その話を聞いて、「なるほど、家族の不安を先回りして説明すればいいんだ」と思えたことで、気持ちが少し軽くなりました。やみくもに隠すのではなく、必要なことを誠実に伝える姿勢が大切だと気づいたのです。

自己破産を考えている人の中には、僕と同じように「家族にどう話せばいいのか分からない」と悩んでいる人も多いはずです。でも、一人で抱え込むより、まずは弁護士に相談してみることで、伝え方のヒントが見えてくるかもしれません。

2 相談時に弁護士から聞いた「家族への影響」の説明

実実際に弁護士に相談すると、「多くのケースでは家族への直接的な影響は小さい」と説明され、少しホッとしたのを覚えています。

弁護士によると、自己破産はあくまで本人の手続きで、家族が同じ住所に住んでいるだけで、家族の信用情報に事故情報が登録されることは通常ないそうです。また、家族名義の財産や口座は原則として本人とは別なので、基本的には手続きの対象にならないとのことでした。

ただし、例外もあると聞きました。もし家族が連帯保証人になっている場合は注意が必要で、その場合は自己破産の影響が家族に及ぶ可能性があります。だからこそ、家族が保証人になっていないかを事前に確認することが大切だとアドバイスされました。

僕はこの説明を聞いて「思ったよりも家族に迷惑はかからないケースも多いんだ」と理解し、気持ちが軽くなりました。自己破産=家族に大きな負担、というイメージを持っている人は多いかもしれませんが、事実を知ることで冷静に対処しやすくなると思います。

自己破産を考えている人は、家族にどんな影響があり得るのかを正しく理解するためにも、まずは専門家に相談してみるのがおすすめです。

3 自己破産を家族に伝えた時のリアルな反応

両親には正直に話しましたが、「自分で決めたならそうしなさい」と、想像していたより落ち着いて受け入れてくれました。

自己破産を伝える前は、家族にどう思われるか不安で仕方ありませんでした。「情けない」「迷惑をかけるな」と責められるかもしれないと覚悟していました。でも、実際に打ち明けてみると、想像していたほどの反発はなく、まずは話を聞いてくれたんです。

親は「なぜもっと早く相談しなかったのか」と心配していましたが、最後は「これからやり直せばいい」と言ってくれました。兄弟にも話しましたが、驚きはしたものの、「借金を抱えたままズルズル生きるより、スッキリした方がいいよ」と理解してくれました。

自己破産を考えている人の中には、家族に話すことをためらっている人も多いと思います。でも、実際に話してみると、思ったより前向きな言葉をもらえることもあります。もちろん家族によって反応は違うと思いますが、正直に伝えたからといって、必ず関係が悪くなるとは限りません。

自己破産は終わりではなく、新しいスタートです。家族にどう伝えるか悩んでいるなら、まずは弁護士に相談して、伝え方のアドバイスをもらうのも一つの方法だと思います。

4 自己破産後、

家族との関係はどうなった?

実体験を語る

自己破産後、家族との関係はどう変わったのか。ここでは僕自身の経験をもとに、自己破産が家族に与えた影響や、正直に話したことで起きた変化をお伝えします。

1 自己破産後の生活に家族はどんな影響を受けたか

僕の場合、自己破産後に家族の生活が大きく変わることはありませんでした。

自己破産を決意したときは、「家族の生活も一変してしまうのでは?」と不安でした。でも実際には、僕が自己破産したからといって、家族の収入や仕事、日常の暮らしに目立った影響が出た感じはなかったです。

ただ、僕自身の信用情報に事故情報(いわゆるブラックリスト)が登録されたことで、新しく賃貸契約を結ぶ場面では家族名義を頼ったこともあります。また、一部の契約(スマホの分割購入やクレジットカードの家族カード)では、影響が出る可能性があるとも聞きました。

一方で、同居しているだけなら家族の信用情報に直接影響が出ることは通常ないと弁護士から説明を受けて、そこは安心できました(ただし連帯保証人など例外はあります)。

むしろ、自己破産をして返済に追われる日々が終わったことで、僕自身の精神的な余裕が生まれ、家族との関係も以前より良くなったと感じています。借金に悩んでいたときは、家族との会話すら苦しかったのですが、今では普通に会話を楽しめるようになりました。

自己破産後の生活がどうなるか不安に感じる人もいると思いますが、僕は想像していたよりも穏やかに過ごせるようになりました。状況は人それぞれですが、「全部が壊れる」と決めつけなくて大丈夫だと思います。

2家族と正直に話してみた結果、関係はどうなった?

自己破産をする前は、「家族に話せば関係が悪くなるのでは」と不安でした。正直に打ち明けることで失望されたり、責められたりするかもしれないと思い、なかなか言い出せずにいました。

でも、実際に話してみると、家族の反応は思った以上に温かいものでした。特に両親は「これまで大変だったんだね」と、僕の苦しみを理解しようとしてくれました。もちろん驚かれましたし、「なぜもっと早く相談しなかったのか」と心配もされましたが、話を聞いてくれたことで気持ちが軽くなりました。

それまで借金のことで気まずくなり、家族との会話が減っていました。でも自己破産後は、隠し事をする必要がなくなり、逆に関係が良くなったと感じています。家族と正直に向き合うことで、少しずつ信頼を取り戻せることもあるんだと思いました。

家族の反応は人それぞれだと思います。ただ、誠実に話すことで、理解しようとしてくれるケースもあります。もし不安が強いなら、弁護士に「どう伝えればいいか」まで含めて相談しておくと安心です。

3 「自己破産した人の家族」は世間的にどう見られるのか?

自己破産した本人に対する偏見がまだ根強いと感じる人もいるかもしれません。ただ、自己破産は法律で認められた救済措置です。

僕も自己破産を決意する前、「家族にまで迷惑がかかるのでは?」と心配しました。世間の目を気にするあまり、手続きをためらう気持ちもありました。でも、いざ手続きを終えてみると、僕の周りでは日常生活で周囲の対応が変わることはなく、親戚や職場でも話題に上ることはありませんでした。

もちろん、自己破産を公にすれば、価値観によっては否定的に捉える人もいると思います。ただ、僕は「過剰に気にしすぎなくてもいい」と感じました。

家族としても、「どう見られるか」を気にし続けるより、これからどうやって生活を立て直すかに意識を向ける方が、気持ちがラクになると思います。もし「自己破産すると家族まで悪く見られるのでは?」と不安なら、経験者として、必要以上に自分を追い込まなくて大丈夫だと伝えたいです。

5 自己破産を考えている人へ

家族とどう向き合うべきか?

自己破産を考えるとき、家族との向き合い方に悩む人は多いはずです。伝えるべきことや話し方のポイントを押さえて、家族との関係をできるだけ保ちながら再出発するための考え方をまとめます。

1家族に伝えるべきこと、伝えなくていいこと

自己破産を家族に伝える際、全部を細かく話す必要はありません。大切なのは、家族が知っておくべき情報と、あえて掘り下げなくてもいい情報を分けることです。

- 家族に影響が出る可能性がある部分(例:連帯保証人になっているか、家族カードを使っているか、家族名義の契約に関わっているか)

- 自己破産を決めた理由(ざっくりでOK)と、今後どう立て直していくかの方針

- 「解決に向けて動いている」という事実(放置ではなく、整理して進めていること)

家族が一番不安になるのは、「この先どうなるか分からない」という状態です。だからこそ、「どこが家族に関係するのか」「今後どうしていくのか」を、分かる範囲で言葉にして伝えるのが大切だと思います。

- 借金の細かい内訳や、過去の浪費の詳細(伝え方によっては余計に不安や怒りを招くことがあります)

- 過去の失敗を必要以上に掘り下げる話(大事なのは“これから”なので)

僕も自己破産を家族に話すとき、「すべてを正直に話すべきか」と悩みました。でも弁護士から「必要な部分だけ伝えれば十分」と言われて、冷静に考えられるようになりました。

自己破産は人生のリセットではなく、新しいスタートです。家族との関係を壊さないためにも、伝えるところは伝えて、掘り下げすぎないところは無理に掘り下げない。そのバランスでいいと思います。

2 家族にどう話せばいい?具体的な伝え方の例

自己破産を家族に伝えるとき、どう話せばいいのか迷う人も多いと思います。ここでは、状況に応じた伝え方の例を紹介します。

「借金のことで悩んでいたけど、弁護士に相談して自己破産を進めることにした。家族への影響は大きくないケースが多いみたいだけど、保証人や家族カードみたいに例外もあるから、そこだけ一緒に確認させてほしい。」

最初に「解決に向けて動いている」と伝えるだけでも、家族の不安は少し減りやすいです。

「家族に影響が出る部分があるか、弁護士に確認した。保証人や収入合算、家族カードみたいに“家族の契約に関わっている部分”がなければ、影響は出にくいと言われた。」

家族が気にするのは、「自分たちの生活に支障が出るのでは?」という点です。事前に確認しておくと説明がしやすくなります。

「これまで借金のことを隠していてごめん。これからは正直に話していきたい。今後は計画的に生活を立て直していくつもりだから、見守ってほしい。」

大事なのは「これからどうするか」です。過去の詳細は必要な範囲で十分だと思います。

もし家族が動揺したり怒ったりしたら、一旦時間を置くのもありです。

「驚かせてしまってごめん。でも僕は、今の状況だとこれが現実的だと判断した。落ち着いたらまた話させてほしい。」

感情的な衝突を避けるだけでも、話が前に進みやすくなります。

僕自身、家族に自己破産を伝えるときは緊張しましたが、事前に伝え方を考えておいたことで、大きな問題にはなりませんでした。焦らず、落ち着いて伝えることが大切だと思います。

3 家族に迷惑をかけないためにできること

自己破産をする際、家族に迷惑をかけたくないと思うのは当然です。実際、事前にできることを押さえておくと、影響を小さくしやすくなります。

家族に影響が出やすい代表例は、連帯保証人がいるケースです。自己破産の前に、保証人がついている借金がないかを確認しておきましょう。もし家族が保証人になっている場合は、弁護士に相談して、保証人側の負担を減らす方法(任意整理や個人再生など)を検討できることもあります。

自己破産をすると、自分名義の財産は原則として処分対象になります。家族名義の口座や不動産は原則として対象外ですが、名義だけ家族で実態は本人の財産…という形だと説明が必要になることもあります。

また、自己破産の直前に名義変更をすると「財産隠し」と見なされる可能性があるため、ここは自己判断で動かず、必ず弁護士に相談してください。

自己破産をすると、本人名義のクレジットカードは使えなくなることが多いです。家族カードを使っている場合は影響が出る可能性があるので、早めに代替手段を考えておくと安心です。

手続き中〜しばらくは、新規のローン審査が通りにくくなることが多いです。生活の中で「誰の名義で契約するか」が必要になる場面もあるので、家族と相談しながら、できるだけ無理のない形で進めるのが大切です。

僕自身も、自己破産を決意したときに「どうすれば家族に迷惑をかけないか」を一番に考えました。事前に準備しておくことで、家族への影響を小さくできることもあります。

家族に迷惑をかけたくないと思っているなら、まずは弁護士に相談して、自分の状況に合った対策を知ることが大切です。

仕事への影響についての不安を感じているなら、こちらの記事も参考になります

6自己破産は

家族の人生を壊さない!

まずは相談を

自己破産は「家族の人生が終わる」みたいなものではなく、新たなスタートのための手段の一つです。正しい知識を持って、必要なら専門家に相談しながら進めれば、家族への影響を小さくできることも多いです。

1 家族への影響は限定的だが、慎重に考えよう

自己破産は基本的に本人の手続きで、家族が直接的な影響を受けることは多くありません。とはいえ、状況によっては家族に負担が出る可能性もあるので、慎重に判断することが大切です。

例えば、家族が連帯保証人になっている場合や、財産の名義や扱いが複雑な場合は、自己破産によって家族に負担が生じることがあります。だからこそ、事前に弁護士に相談して、家族への影響が出そうなポイントを把握しておくことが重要です。

また、家族に内緒で自己破産を進めること自体は可能なケースもあります。ただ、後々の生活を考えると、できるだけ正直に話しておいたほうが安心なことも多いです。僕自身も最初は打ち明けるのをためらいましたが、伝えたことで不安が減って、精神的にも少し楽になりました。

自己破産を決断する際は、家族との関係や今後の生活を見据えて、無理のない形で進めるのが大切です。

2 「自己破産すると家族が困る」は誤解が多い

自己破産を考えると、「家族が大変なことになるのでは?」と不安を抱く人は多いと思います。でも実際には、誤解されがちな部分も多いです。

例えば、「自己破産すると家族の信用情報もブラックリストに載るのでは?」と心配する人がいますが、信用情報は個人単位で管理されます。だから、同居しているだけなら、家族の信用情報に事故情報が登録されることは通常ありません。

また、「家族の銀行口座が差し押さえられるのでは?」という不安もよく聞きます。自己破産の対象となるのは、基本的には本人名義の財産なので、家族名義の口座や資産は原則として手続きの対象外です。

ただし、家族が連帯保証人になっている場合は別です。その場合は、自己破産によって家族が返済の負担を背負う可能性があります。だからこそ、借金の契約内容を確認して、必要に応じて弁護士に相談することが大切です。

僕も自己破産を決めたとき、「家族に影響が出るのでは?」と不安でした。でも弁護士に確認して、僕のケースでは大きな影響が出にくいと分かったことで、安心して手続きを進められました。

自己破産は家族に迷惑をかけるものだと決めつけなくても大丈夫です。借金の悩みから解放されることで、精神的な負担が軽くなって、家族との関係が楽になることもあります。不安なことがあれば、まずは正しい情報を得るために専門家に相談してみてください。

3 迷っているなら専門家に相談を

自己破産を考えているけれど、「本当にこれでいいのか?」と迷っている人は多いと思います。僕自身も、手続きを決断するまで何度も悩みました。でも最終的に弁護士に相談したことで、僕の場合は自己破産が現実的な選択だと納得できました。

専門家に相談すると、自分の状況に合った解決策を整理できます。自己破産以外にも、任意整理や個人再生といった方法があるので、意見を聞いた上で慎重に判断することが大切です。

特に「家族にどんな影響が出そうか」という点は、弁護士が具体的に説明してくれます。僕も最初は「家族に迷惑がかかるのでは?」と不安でしたが、相談することで事実が分かり、必要以上に心配しなくていい部分も見えてきました。

迷っているなら、まずは無料相談を活用してみるのも一つの手です。費用の負担を抑えて、まず話を聞ける事務所も多いです。

✅ 無料相談ができる弁護士事務所はこちら(アフィリエイトリンク)

実際の体験談から、家族や生活への影響を感じたリアルな事例もチェックしてみましょう

7よくある質問

FAQ

- Q1.自己破産すると家族の借金も増えますか?

A.自己破産は本人のみの手続きであり、家族の借金が増えることはありません。ただし家族が保証人になっている場合は返済義務が移ることがあります。 - Q2.家族の財産も処分されますか?

A.原則として本人名義の財産のみが対象となり、家族名義の財産が処分されることはありません。ただし実質的に本人の財産と判断される場合は例外があります。 - Q3.子どもの進学や就職に影響はありますか?

A.本人の自己破産が理由で子どもの進学や就職が制限されることは通常ありません。 - Q4.配偶者のクレジットカードやローンに影響はありますか?

A.配偶者が別名義で契約している場合、通常は影響しません。ただし収入合算などがある場合は審査に影響することがあります。 - Q5.同居していても自己破産できますか?

A.同居していても自己破産は可能です。ただし家計状況の確認などのため、家族の収入資料などが求められることがあります。 - Q6.家族に内緒で自己破産することはできますか?

A.状況によっては可能ですが、同居している場合や財産の処分が必要な場合などは知られる可能性があります。